Lo que debe tener en cuenta con la Niif-16 para arrendamientos financieros

Los grandes arrendadores de leasing se verán afectados con la normatividad

21 de febrero de 2019

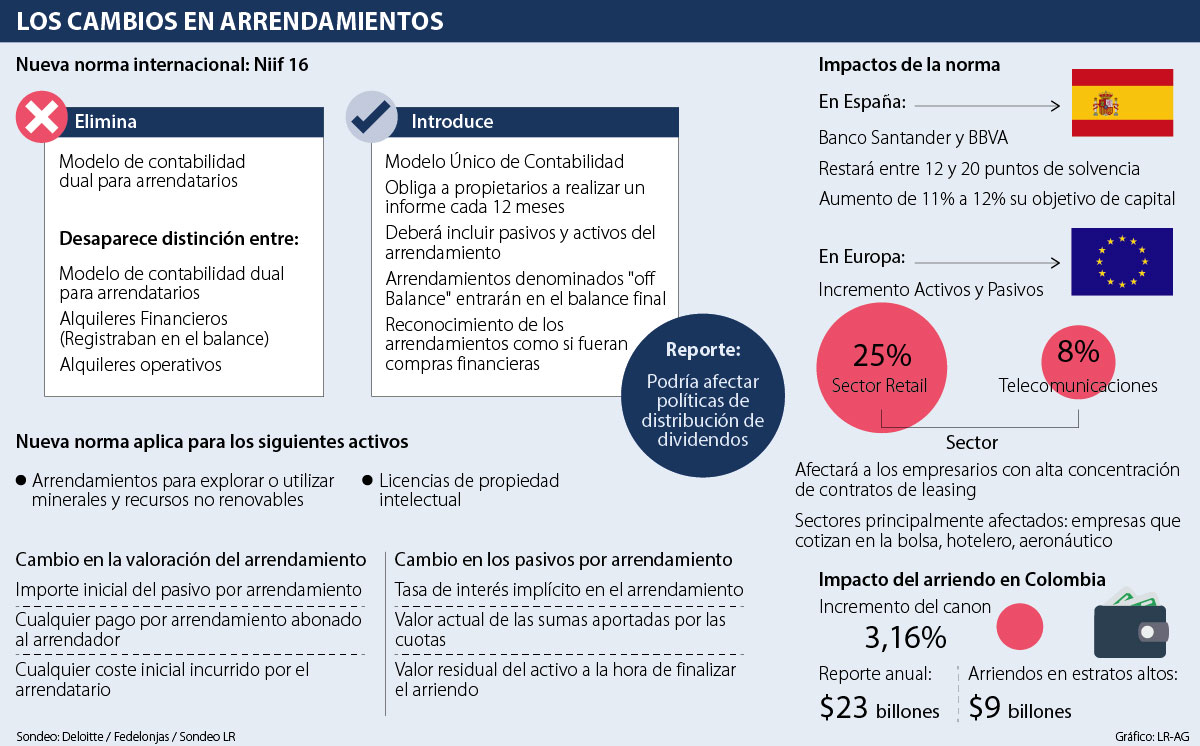

Desde el primero de enero de 2019 inició la aplicación de la nueva norma de información financiera Niif-16, la cual modificó el marco de declaración de arrendamientos. Esta norma afectará notoriamente a las empresas que tengan una gran concentración de arrendamientos financieros, mejor conocidos como leasing financiero, porque con las nuevas ponderaciones se variarán los indicadores de información contable.

Omar Díaz Bautista, docente especialista de la Jorge Tadeo Lozano, dijo que la norma tendrá importantes repercusiones monetarias en varios sectores porque “aparte de los activos que reporten las empresas, básicamente va a tener que considerar también todo el costo, algo que cambiará la estructura de financiamiento presentada en los balances de las empresas”.

La directora del programa de información contable de la Universidad Javeriana, Alba Rocío Carvajal, explicó que con la nueva Niif-16 se van a afectar principalmente las empresas que cotizan en la bolsa de valores y aquellas que tienen interés público, “porque estas son las entidades que por planeación financiera y tributaria, van a tener que generar arrendamientos, y un derecho por el uso de un activo y un pasivo”.

También comentó que la nueva regulación internacional generará un impacto financiero y operativo que obligará a las empresas a “realizar informes mucho más juiciosos y detallados sobre su información financiera”.

El sector de las pymes no tendrá afectaciones mayores con esta normativa.

Rosmery Quintero, presidenta de Acopi, dijo que “la Niif -16 afecta a las empresas que tienen aplicación plena de las Niif; es decir las grandes empresas, para las pymes esta la sesión 20 de las Niif para pymes que no hace distinción entre el arrendamiento financiero y el operativo”. Quintero aclaró que “la aplicación de la Niif- 16 puede tener efectos importantes en las razones financieras, por ejemplo, para los arrendamientos previamente clasificados como arrendamientos financieros no habrá ningún cambio significativo. La modificación se dará en los arrendamientos previamente clasificados como arrendamientos operativos”.

Por su parte, los sectores hotelero, financiero, aeronáutico y de telecomunicaciones sí presentarán afectaciones en sus indicadores financieros con esta nueva norma. Claudia Patricia Benito, socia de servicios contables y financieros de Disa Consultores y Asesores, dijo que estas compañías serán afectadas porque este tipo de empresas tienen “una concentración de arrendamientos de activos”, algo que generará “aumentos significativos en los activos y pasivos reportados en los estados financieros”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp