Derechos y deberes de personas que adquieren un seguro para sus carros o motos

El beneficiario debe declarar la verdad sobre los bienes asegurados, en caso contrario la aseguradora podría no responder por el siniestro

17 de julio de 2024")

Comúnmente se piensa que los seguros para vehículos son siempre obligatorios y que solo se debe adquirir el ya conocido Soat. Sin embargo, si usted tiene carro o moto, podría protegerse con una póliza voluntaria.

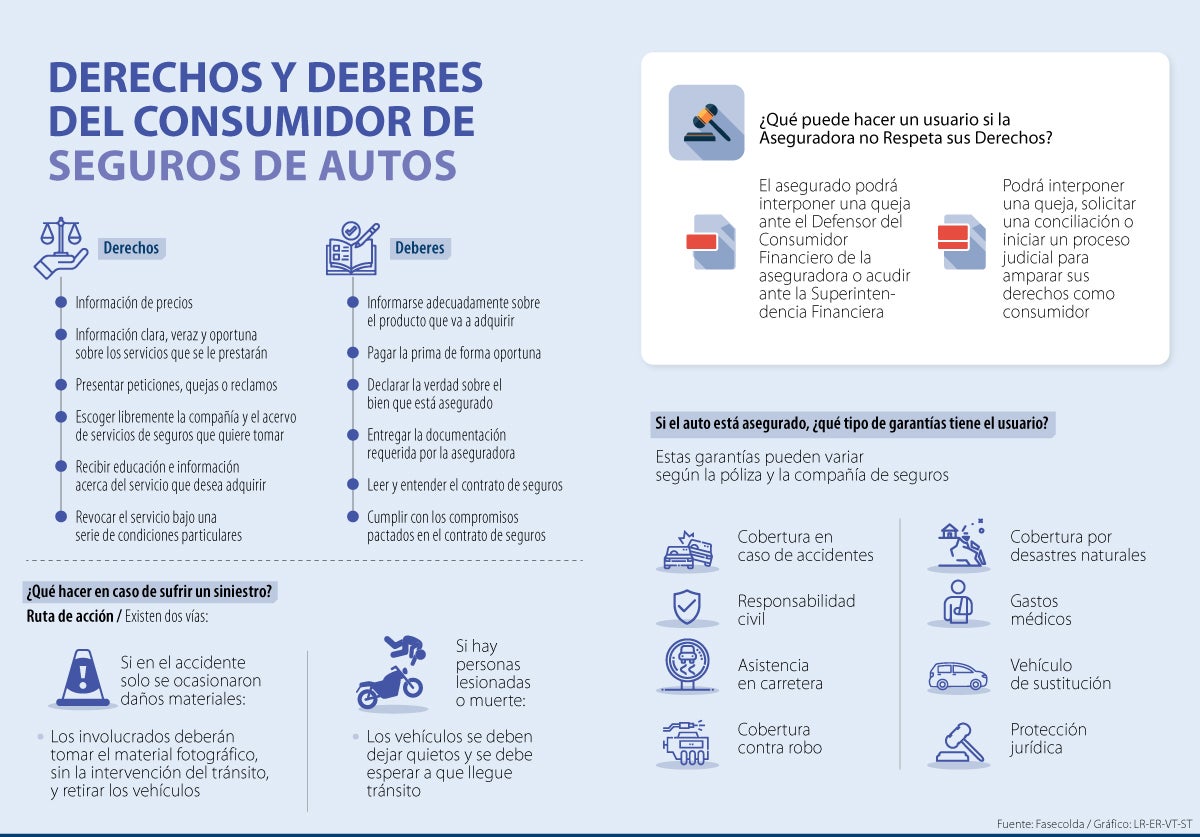

Al ser un contrato, ambas partes, tanto el asegurado como el asegurador, tienen deberes y derechos. Entre los derechos que tiene el asegurado está recibir información de manera sencilla por parte de la aseguradora, así como información clara, veraz y oportuna sobre los servicios que se le prestarán.

El beneficiario podrá también presentar peticiones, quejas o reclamos; escoger libremente la compañía; recibir educación e información acerca del servicio que desea adquirir; y revocar el servicio bajo una serie de condiciones particulares.

Por otro lado, el asegurado tiene el deber de informarse adecuadamente sobre el producto que va a adquirir; deberá pagar la prima de forma oportuna; además será su responsabilidad entregar la documentación requerida por la aseguradora; deberá leer y entender el contrato de seguros; y cumplir con los compromisos pactados en el contrato.

Por último, será responsabilidad del beneficiario declarar la verdad sobre el bien que está asegurando. Este punto es fundamental, pues si el beneficiario de la póliza y es conductor en alguna aplicación como Uber o Didi, no podrá declarar que su vehículo es particular.

LOS CONTRASTES

Pablo Eduardo Díaz Salguero Asesor en temas de tránsito y transporte

“Los vehículos particulares, de acuerdo con la Ley de tránsito y con las normas de transporte, no pueden hacer ningún tipo de servicio público”.

Felipe AgudeloDirector del área de seguros de Riveros Victoria Abogados

“Si el tomador declara que el vehículo es de uso particular, pero la realidad es que se usa para el transporte de personas, el riesgo que se está trasladando es diferente”.

Felipe Agudelo, director del área de seguros de Riveros Victoria Abogados, aseguró que en el Código de Comercio Colombiano el artículo 1058 del C. de Cio indica que “el tomador está obligado a declarar sinceramente los hechos o circunstancias que determinan el estado del riesgo”.

De igual manera, estipula que “la reticencia o la inexactitud sobre hechos o circunstancias que, conocidos por el asegurador, lo hubieren retraído de celebrar el contrato, o inducido a estipular condiciones más onerosas, producen la nulidad relativa del seguro”.

Por lo tanto, Pablo Eduardo Díaz Salguero, especialista en derecho administrativo asesor en temas de tránsito y transporte, explicó que de ir en contra de estos puntos en el momento del siniestro la aseguradora podría no responder por estar utilizando el vehículo particular como si fuese un servicio público.

“Los vehículos particulares, de acuerdo con la Ley de tránsito y con las normas de transporte, no pueden hacer ningún tipo de servicio público ni con plataformas tecnológicas ni sin ellas”, agregó Díaz.

En el momento en el que al adquirir dicho seguro el tomador declara al asegurador que el vehículo es de uso particular (personal o familiar), pero la realidad es que el mismo se usa para el transporte de personas con fines lucrativos, el riesgo que se le está trasladando al asegurador, es diferente al que realmente está asumiendo, por lo que el contrato de seguro estaría viciado de nulidad relativa, explicó Agudelo.

Esto, además, tiene su explicación en el hecho de que los aseguradores calculan sus tarifas en función del riesgo que estarían sumiendo, o en los casos de que este último sea desbordado, incluso pueden definir no asumir los mismos. Sin embargo, a pesar de esto, no hay multas o sanciones para aquellos que no declaren la verdad, pero la aseguradora podría no responder en el momento del siniestro.

Pues la compañía podría alegar que no es lo mismo asegurar un vehículo de uso personal familiar, que un vehículo para el transporte de personas con fines lucrativos, ya que la exposición al riesgo es mucho más alta.

Seguro de automóviles

Es un seguro voluntario que cubre al propietario de un vehículo por los daños o hurto del automotor, así como por afectaciones a otras personas o a sus bienes, en casos de accidente de tránsito.

Entre las coberturas de este seguro está la responsabilidad civil; el daño total y parcial; el hurto total y parcial; las asistencias.

La responsabilidad extracontractual protege al asegurado contra daños a bienes y a otras personas (terceros). Esta cobertura solo se activa en caso de que la persona sea encontrada culpable en un juicio civil y cubre los gastos legales y de la condena hasta un monto pactado.

Antecedentes

En los últimos tres años, se han presentado de manera recurrente propuestas de ley en el Congreso para regularizar las plataformas digitales de transporte no tradicional, con el objeto de crear un marco legal claro para la operación de servicios de estas. Actualmente, se conoce de un proyecto presentado por la Supertransporte en 2023 al cual se han opuesto varios congresistas que considerando que estas tienen ventaja sobre el transporte público tradicional.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp