¿Qué hacer si tiene un accidente en su carro o moto y la aseguradora no responde?

Los beneficiarios del seguro tendrán dos opciones en caso de tener un accidente vial y dependerá de la magnitud del siniestro

11 de julio de 2024")

Cuando se sufre un accidente en automóvil existen diferentes figuras legales que determinan el paso a seguir así como lo que deben garantizar los seguros si se es acreedor de uno.

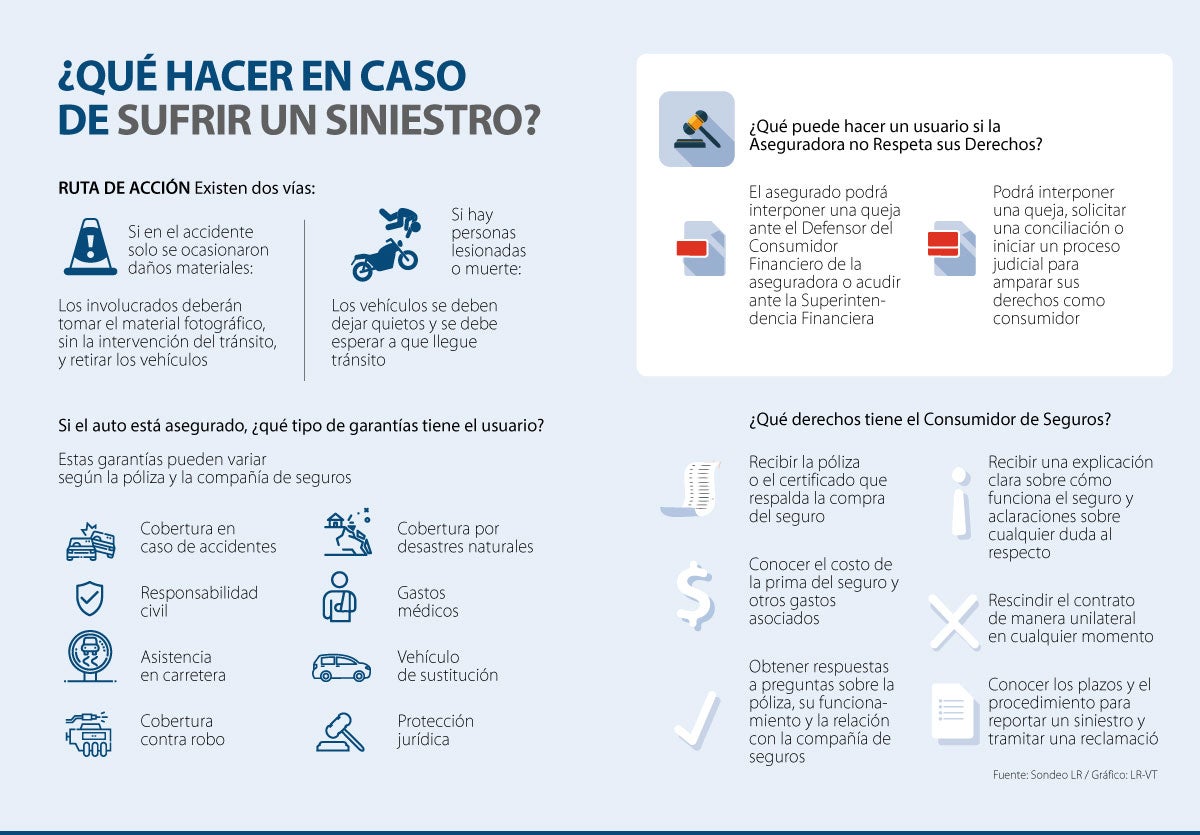

Así las cosas, en caso de un accidente se debe considerar que, de acuerdo con Juan Francisco Navarrete González, abogado Navarrete Consultores, dentro de las modificaciones realizadas al Código Nacional de Tránsito por la ley 2251 de 2022, en caso de siniestro de tránsito deben distinguirse dos posibilidades. Una corresponde a que “si en el accidente solo se ocasionaron daños materiales, sin personas lesionadas o fallecidas, los involucrados deberán tomar el material fotográfico, sin la intervención del tránsito, y retirar los vehículos”, a raíz de esto se llevará el proceso para determinar responsabilidades.

Conozca cuáles son las diferencias entre el Soat y el seguro voluntario para vehículos

La segunda posibilidad aplicaría cuando se da el caso de personas lesionadas o muerte. En este escenario, “los vehículos se deben dejar quietos y se debe esperar a que llegue tránsito y realice el procedimiento correspondiente”, explicó.

Como usuario de servicios como los seguros de vehículos, se debe tener en cuenta que estas pólizas, según explicó Juliana Ortiz Nieto, asociada Dret Legal del Área Seguros y Reaseguros, cubren temas como “responsabilidad civil extracontractual, pérdida total del vehículo por hurto o daños, y daños parciales del vehículo (en este caso, las aseguradoras suelen reparar el vehículo). En cuanto a las asistencias, se destacan la asistencia por pérdida de llaves, los gastos de defensa judicial y/o el acompañamiento jurídico de un abogado de la aseguradora en caso de accidente, y los gastos de movilización o vehículo de reemplazo en caso de que el vehículo se encuentre en reparación por un daño parcial”.

Partiendo de lo anterior, en caso de que las aseguradoras no respondan debidamente ante este tipo de casos, el usuario por ley podrá presentar una denuncia o queja ante el Defensor del Consumidor financiero o incluso acudir ante la Superintendencia Financiera, donde podrá interponer una queja, solicitar una conciliación o iniciar un proceso judicial para amparar sus derechos como consumidor.

LOS CONTRASTES

Juan Francisco Navarrete Abogado Navarrete Consultores

“En caso de personas lesionadas o muerte, los vehículos se deben dejar quietos y se debe esperar a que llegue tránsito y realice el procedimiento correspondiente”.

Juliana Ortiz NietoAsociada Dret Legal, Área Seguros

“En caso de que la aseguradora no respete sus derechos, el asegurado podrá interponer una queja ante el Defensor del Consumidor Financiero de la aseguradora”.

Este proceso consiste en que una vez se ha presentado la queja, si fue interpuesta a la Superintendencia, esta entidad la trasladará a la compañía de seguros involucrada. A partir de esto, la compañía de seguros por ley tendrá un plazo de 15 días hábiles para responder el requerimiento que será enviado nuevamente a la Superintendencia. Luego de recibir la respuesta, si el usuario considera que la queja ha sido atendida, la entidad informará al cliente en ese sentido, pero en caso contrario, tomará acciones independientes para abordar el asunto dependiendo del caso, la gravedad del mismo e incluso los actores involucrados.

Al respecto, Ortiz puntualizó que “por disposición legal el consumidor tiene el derecho a que su reclamación sea resuelta en el término de un mes, es importante tener en cuenta que la respuesta de la aseguradora podrá ser pagar la indemnización u objetar el siniestro, pero en todo caso deberá definirlo en un mes”.

Se debe tener en cuenta que dichos derechos, de acuerdo con Navarrete, consisten principalmente en: recibir la póliza o el certificado que respalda la compra del seguro; conocer el costo de la prima del seguro y otros gastos asociados (como impuestos y comisiones); obtener respuestas a preguntas sobre la póliza, su funcionamiento y la relación con la compañía de seguros; recibir una explicación clara sobre cómo funciona el seguro y aclaraciones sobre cualquier duda al respecto; en algunos casos, rescindir el contrato de manera unilateral en cualquier momento; y finalmente el comprador del seguro debe conocer los plazos y el procedimiento para reportar un siniestro y tramitar una reclamación.

Por otro lado, si un usuario se accidenta, pero no está asegurado, Ortiz explicó que “dado que por ley todos los vehículos deben contar con Soat, en caso de que el accidente cause lesiones se podrá utilizar el Soat hasta los límites de este. Adicionalmente, si el usuario es afectado por un tercer vehículo que sí está asegurado, se podrá reclamar ante la póliza de este”.

Antecedentes

Se debe tener en cuenta que para interponer una queja por un caso de esta naturaleza, algunos de los documentos y datos requeridos son: el documento de Identidad, dirección y ciudad, teléfono y correo electrónico, nombre de la compañía de seguros y número de la póliza, descripción de los hechos y los derechos que considere vulnerados y por último, en caso de existir, se pueden presentar documentos que sirvan como soporte de los hechos mencionados.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp