La retención en la fuente de los contratos por prestación de servicios y a término fijo

Los trabajadores con este tipo de contratos deben declarar renta si su salario anual es mayor a 1.400 UVT o $53,2 millones

22 de junio de 2023")

Jornada y contratos, preocupaciones de Asobares en el proyecto de reforma laboral

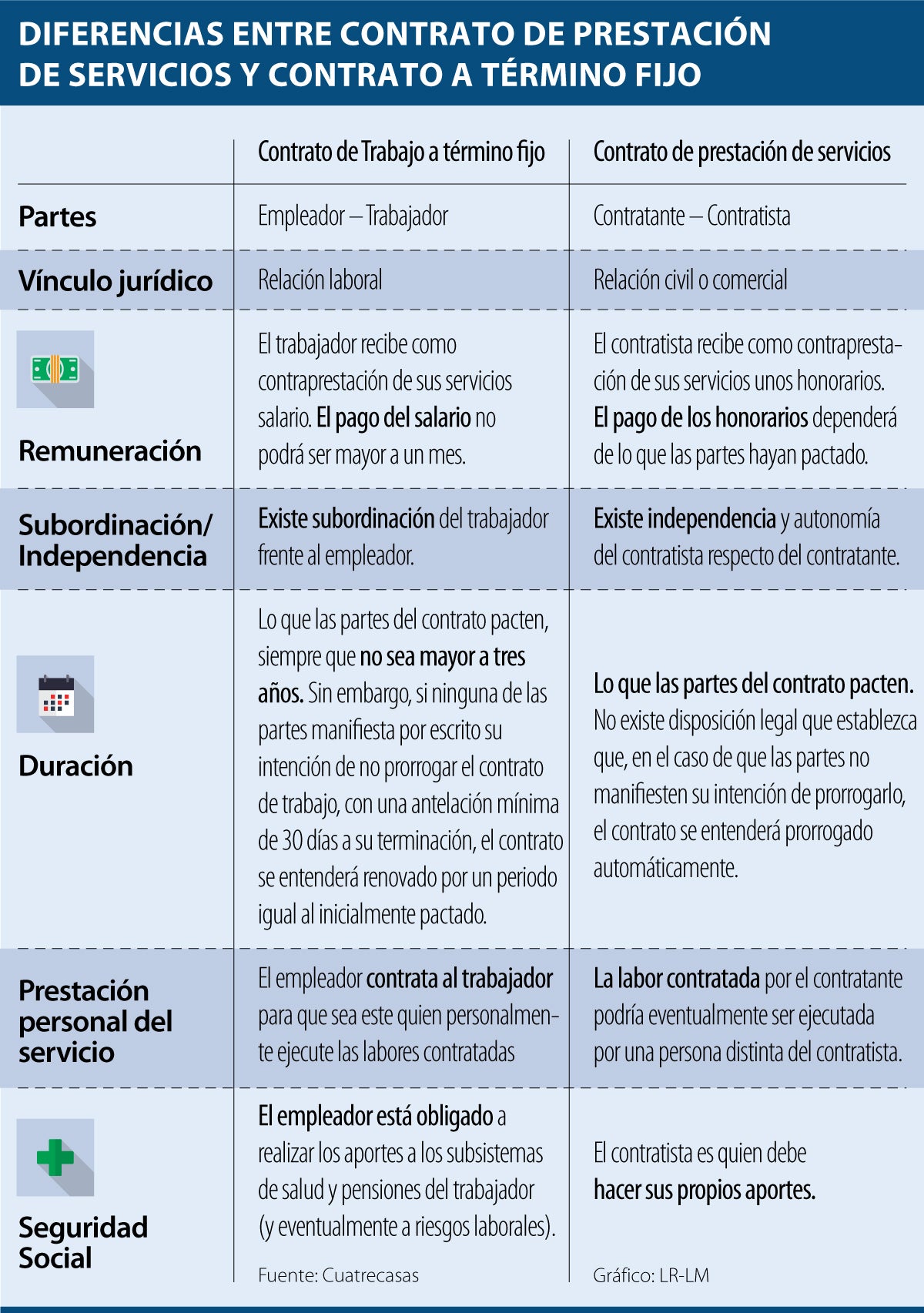

Cuando inicia una relación laboral, lo primero que hay que preguntarse es qué tipo de contrato se manejará entre el empleador y el empleado. Dependiendo de esto, usted tendrá ciertas restricciones en tiempo, remuneración, vínculos, entre otros.

Por ejemplo, un caso muy común en los contratos por prestación de servicios es que el empleador acumule los pagos y los consigne en una sola transacción. Esto es un problema si se tiene en cuenta que las personas naturales y sucesiones ilíquidas deben presentar declaración de renta cuando los ingresos brutos sean iguales o superiores a 1.400 UVT ($53,2 millones).

Sin embargo, debe saber que la obligación de declarar renta en Colombia debe mirarse de forma anualizada.

“Esta obligación no es mensual, sino anual. Sin embargo, si lo que mensualmente recibe el trabajador por el contrato de prestación de servicios supera cierto monto establecido en la ley, la entidad contratante tendrá la obligación de practicarle retención en la fuente”, explicó Sebastián Salazar, director de laboral en Cuatrecasas.

LOS CONTRASTES

Sebastián Salazar Director de Laboral en Cuatrecasas

“Si lo que mensualmente recibe el trabajador por el contrato de prestación de servicios supera cierto monto establecido en la ley, la entidad contratante tendrá la obligación de hacer retención en la fuente”.

Jonathan Javier JiménezAsociado de Navarrete Consultores

“La demostración de los ingresos se puede hacer por medio de una certificación expedida por un contador, soportada en todo caso con los extractos bancarios y los certificados laborales”.

En este caso, los valores retenidos se toman como un pago anticipado del impuesto de renta para el año siguiente. Si el valor mensualmente recibido por el trabajador no supera los dos salarios mínimos legales mensuales vigentes, no existe obligación para el trabajador de declarar renta en Colombia ni para la entidad contratante de realizar una retención en la fuente.

La demostración de los ingresos se puede hacer por medio de una certificación expedida por un contador, soportada en todo caso con los extractos bancarios y los certificados laborales correspondientes, que demuestren que sus ingresos no superan el límite establecido tributariamente, es decir, que en el año no tuvo ingresos superiores a $53,2 millones, explicó Jonathan Javier Jiménez, asociado de la firma Navarrete Consultores.

Si no le pagan teniendo un contrato de prestación de servicios, el contratista podría: presentar una reclamación formal a su contratante para el pago de los honorarios adeudados o presentar una demanda ante los jueces laborales para solicitar el reconocimiento y pago de honorarios dejados de recibir.

“Tanto los contratistas como los trabajadores están facultados por la ley para reclamar sus honorarios/salarios y prestaciones ante la jurisdicción ordinaria laboral”, explicó Salazar.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

(76)")