Conozca cómo declaran las empresas de comercio electrónico como Temu o Alibaba

Las aplicaciones internacionales de ecommerce solo están obligadas a pagar el impuesto sobre la renta por ingresos de fuente nacional

15 de enero de 2025")

Mercado Libre, Amazon y AliExpress, plataformas líderes del mercado de ecommerce

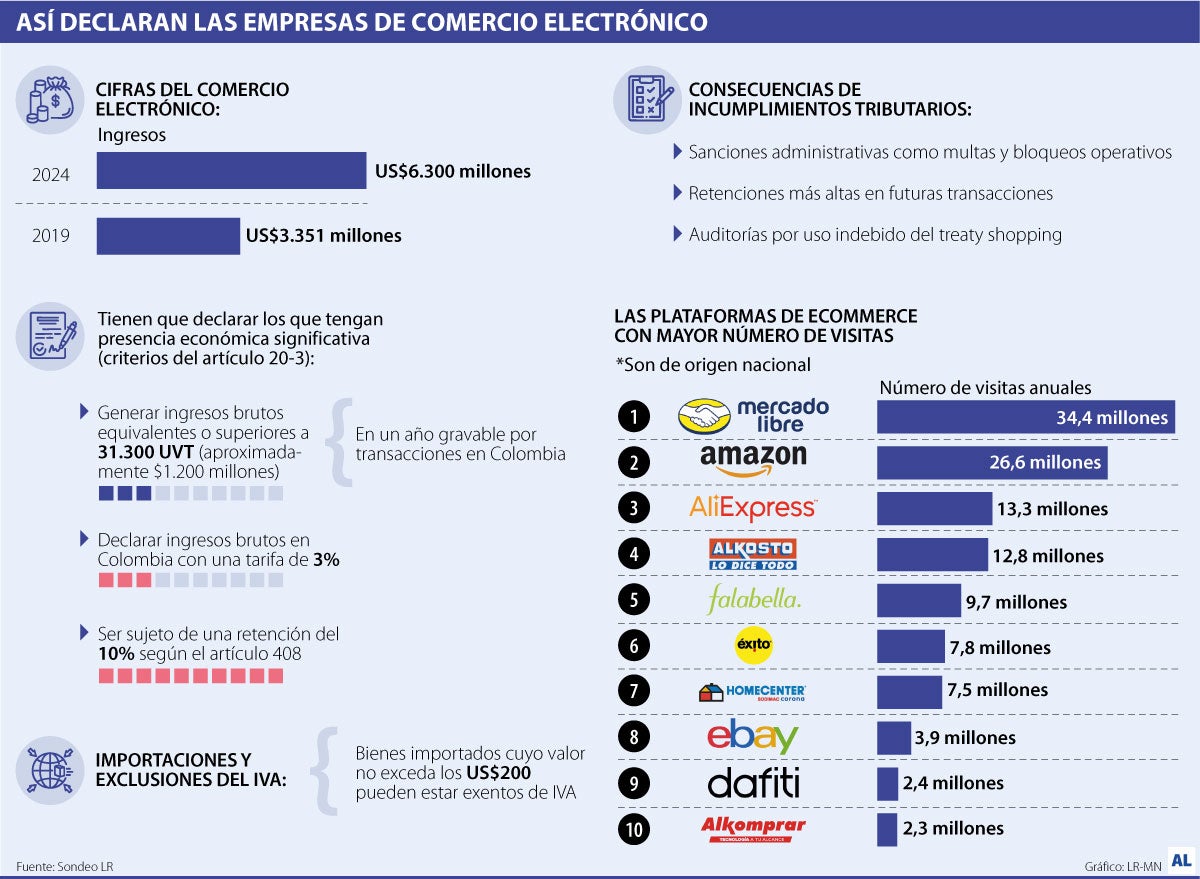

La pandemia por el covid-19 nos dejó una sobreoferta de tapabocas, geles antibacteriales en las oficinas y un notable crecimiento en el comercio electrónico.Las cifras de este mercado llegaron a US$6.300 millones en 2024, mientras que en 2019 fueron US$3.351 millones. Casi se duplicó.

Aplicaciones internacionales de comercio electrónico como Temu y Alibaba, al ser sociedades extranjeras, solo están obligadas a pagar el impuesto sobre la renta por ingresos de fuente nacional, según el artículo 24 del Estatuto Tributario.

Este pago debe realizarse si sus operaciones generan ingresos derivados de actividades comerciales con usuarios colombianos. Además, las autoridades deben evaluar si estas plataformas cumplen con los criterios de “presencia económica significativa”, regulados en el artículo 20-3 del Estatuto Tributario.

“Habría que analizar si de acuerdo con la operación de cada una de estas sociedades se podría aplicar el artículo 20-3 del Estatuto Tributario. Artículo que dispone la tributación por presencia económica significativa en Colombia”, dijo Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados.

LOS CONTRASTES

Andrés Felipe Velásquez Socio de Velásquez Osorio Abogados

“Hay que analizar si la operación de cada una de estas sociedades se podría aplicar el artículo 20-3 del Estatuto Tributario. Este dispone la tributación por presencia económica significativa en Colombia”.

Lorenzo Villegas Carrasquilla CMS Rodríguez-Azuero

“Si le llega algo como no se ve en la foto, los comercios digitales pueden tener sanciones que incluyen multas, cierres temporales, cierres definitivos, hasta prohibiciones definitivas de distribución”.

El concepto de presencia económica significativa se activa cuando una plataforma interactúa deliberada y sistemáticamente con usuarios en Colombia, obtiene ingresos brutos equivalentes o superiores a 31.300 UVT (aproximadamente $1.200 millones) en un año gravable por transacciones comerciales en el país.

En estos casos, las plataformas pueden optar por declarar sus ingresos brutos en Colombia mediante una tarifa de 3%, evitando la aplicación de la retención de 10% estipulada en el artículo 408 del Estatuto Tributario.

Es relevante señalar que, en la práctica, podrían llevarse a cabo triangulaciones donde el vendedor se ubique en una jurisdicción con la que Colombia tenga un TLC, buscando así aprovechar la exclusión del IVA. Esto constituiría un caso de treaty shopping.

Sin embargo, si deciden establecer una sucursal en el país, esta tributa como una sociedad nacional por las rentas atribuibles a dicha sucursal, tanto nacionales como extranjeras.

También se debe tener en cuenta que la prestación de servicios digitales desde el exterior se encuentran sujetos al impuesto sobre la renta, siempre y cuando sean servicios de publicidad online, servicios de transmisión libre (streaming) o cualquier forma de monetización de información, suscripciones digitales a medios audiovisual, servicios o el licenciamiento de motores de búsqueda online, almacenamiento de datos en línea, suministro de derecho de uso y cualquier otro servicio prestado a través de un mercado digital.

Así va la guerra entre la moda de lujo y el fast fashion que promueven Temu y Shein

Para el IVA, las plataformas extranjeras deben analizar si sus operaciones están sujetas a exclusiones.

Por ejemplo, la importación de bienes cuyo valor no exceda los US$200 puede estar excluida del IVA, según los artículos 424 y 428 del Estatuto Tributario, dependiendo de si hay tratados de libre comercio, TLC, aplicables.

Sin embargo, algunas plataformas han utilizado la figura conocida como treaty shopping, triangulando las ventas a través de jurisdicciones con TLC, aunque los productos sean fabricados en países sin estos acuerdos.

Incumplimientos tributarios

Las aplicaciones que incumplan con las normas tributarias en Colombia enfrentan sanciones administrativas que incluyen multas, bloqueos operativos, o retenciones más altas en futuras transacciones.

Además, las autoridades pueden auditar las operaciones para identificar posibles abusos, como el treaty shopping, lo que podría derivar en litigios legales.

“Hay casos de abuso en esas aplicaciones donde se conoce que los bienes son producidos y enviados desde países con los que Colombia no tiene TLC, pero quien funge como vendedor (exportador) es una sociedad ubicada en una jurisdicción con la que Colombia sí tiene TLC”, dijo Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados.

Los comercios también pueden enfrentar multas si los productos entregados por estos comercios no se parecen a los publicitados en la página web. “Las sanciones pueden incluir multas, cierres temporales, cierres definitivos, hasta prohibiciones definitivas de distribuir determinados productos”, dijo Lorenzo Villegas Carrasquilla, socio en CMS Rodríguez-Azuero.

Antecedentes

Mercado Libre lideró el mercado colombiano de comercio electrónico en 2023 con 34,3 millones de visitas. Amazon ocupa el segundo lugar con 26,6 millones de visitas. AliExpress se posiciona tercero con 13,3 millones de visitas. Alkosto reporta 12,8 millones de visitas, ubicándose en el cuarto puesto. Falabella Colombia cierra el top cinco con 9,7 millones de visitas. El top ocho lo completan Éxito, con 7,8 millones; Homecenter Colombia, con 7,5 millones ebay, con 3,9 millones.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")