Las implicaciones jurídicas por no aplicar el régimen de facturación electrónica

Desde el 1 de enero, la Dian estableció como obligatorio la imposición de facturación electrónica para grandes contribuyentes

08 de enero de 2019

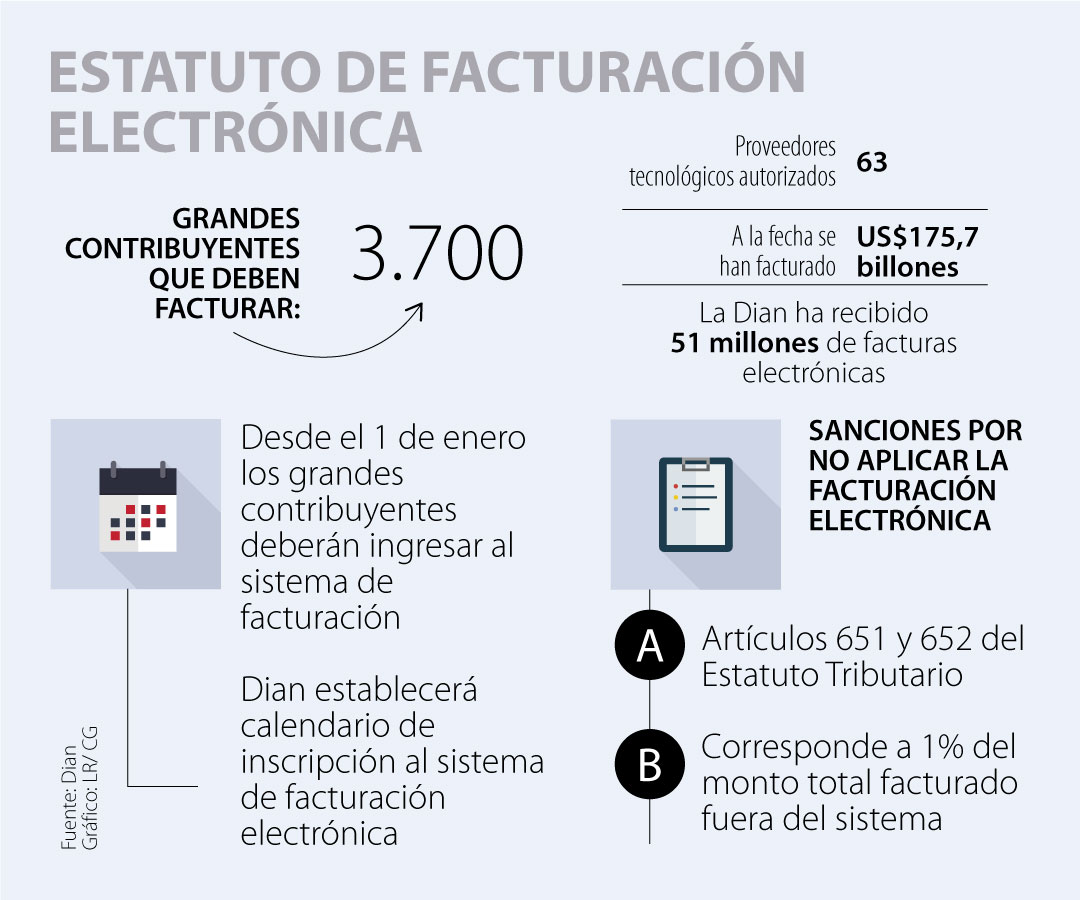

La Dirección de Impuestos y Aduanas Nacionales (Dian) estableció que los grandes contribuyentes en el país deben realizar sus procesos de facturación electrónica de forma obligatoria, sin excepción alguna, desde el primero de enero de este año.

Esta fue una implementación obligatoria del anterior estatuto tributario. En este se estipuló que la factura electrónica será de uso obligatorio y servirá para agilizar los procesos de control y fiscalización por parte del ente de la Dian.

Según datos aportados por esta entidad, actualmente hay más de 3.000 empresas que se adentraron en los procesos de facturación electrónica. Este proceso cuenta con una regulación especial, en donde tanto los productores como los proveedores de servicios deben ser autorizados para realizar el proceso.

Hasta la fecha, la Dian ha autorizado a 61 compañías para ser proveedoras de facturación electrónica. Entre estas se destacan firmas como Cadena, Carvajal, Isigo, entre otros. Es importante aclarar que si un proveedor no está autorizado para realizar el proceso, la sanción recae tanto en el emisor de la factura como en la empresa de servicios que no tiene autorización para realizar este proceso.

LOS CONTRASTES

Pedro Pablo Osman Socio tributario en Osman & Rodríguez Abogados

"Esa factura que expide el obligado entra en conocimiento del comprador a través de la Dian. Además, el mismo sistema que ha adoptado la entidad le va a permitir conocer el volumen de facturación en tiempo real”.

Facturación electrónica es diferente a facturación digital

Un punto que debe destacarse en este proceso es que la facturación electrónica es un proceso que involucra a tres actores: vendedor de bienes, el proveedor del servicio de facturación y el adquiriente. Cuando se crea una factura electrónica, esta ingresa a un sistema de control digital establecido por la Dian, donde la entidad podrá revisar en tiempo real el monto de las transacciones, el tipo de bienes comercializados, el registro único de facturación y la legalidad de la factura.

Mientras que la facturación digital (o por computador) es, simplemente, generar una factura utilizando un software electrónico. Esta no ingresa al sistema diseñado por la Dian para realizar el control automático de transacciones electrónicas.

El abogado Pablo Osman Gómez, socio tributario de la firma Osman & Rodríguez Abogados aseguró que “la gran virtud de la facturación electrónica es el sistema mediante el cual la Dian va a conocer en tiempo real estas transacciones”. El socio tributarista recalcó que "adicionalmente se establecerá un código de facturación que va a permitir identificar esas facturas de forma mucho más ágil y rápida para la Dian".

Factura obligatoria

Debido a las estipulaciones del anterior estatuto tributario, los grandes contribuyentes estaban obligados a realizar estos cambios en sus procesos de facturación antes de septiembre de 2018. Sin embargo, agremiaciones empresariales le solicitaron a la Dian establecer plazos para extender el término final de obligatoriedad.

El término se cumplió el pasado 1 de enero. Según establecen los artículos 651 y 652 del estatuto tributario, las empresas que no pongan a funcionar esta norma en los plazos establecidos por la ley, deberán pagar las sanciones referentes a la no facturación y al no envío de información tributaria. Las sanciones definidas por las autoridades son que las empresas deberán pagar 1% de las facturas generadas.

Calendario de implementación

La Ley 1943 de 2018, mejor conocida como la Ley de Financiamiento, facultó a la Dian para que realice el calendario tributario para que otros agentes comerciales pongan en marcha el proceso de facturación electrónica.

La misma norma también estableció que esta medida será obligatoria para todos los comerciantes al finalizar el 2019. "Los demás contribuyentes tienen un plazo para adaptarse al sistema”, explicó Pablo Osman. "La Dian está pendiente de establecer este calendario, pero lo que está claro es que va a ser un sistema de control electrónico que agilizará los controles fiscales en todo el territorio nacional”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp