El Congreso tiene dos años para definir una norma sobre la sobretasa a la gasolina

Corte Constitucional declaró inexequible el artículo de la base gravable

01 de febrero de 2019

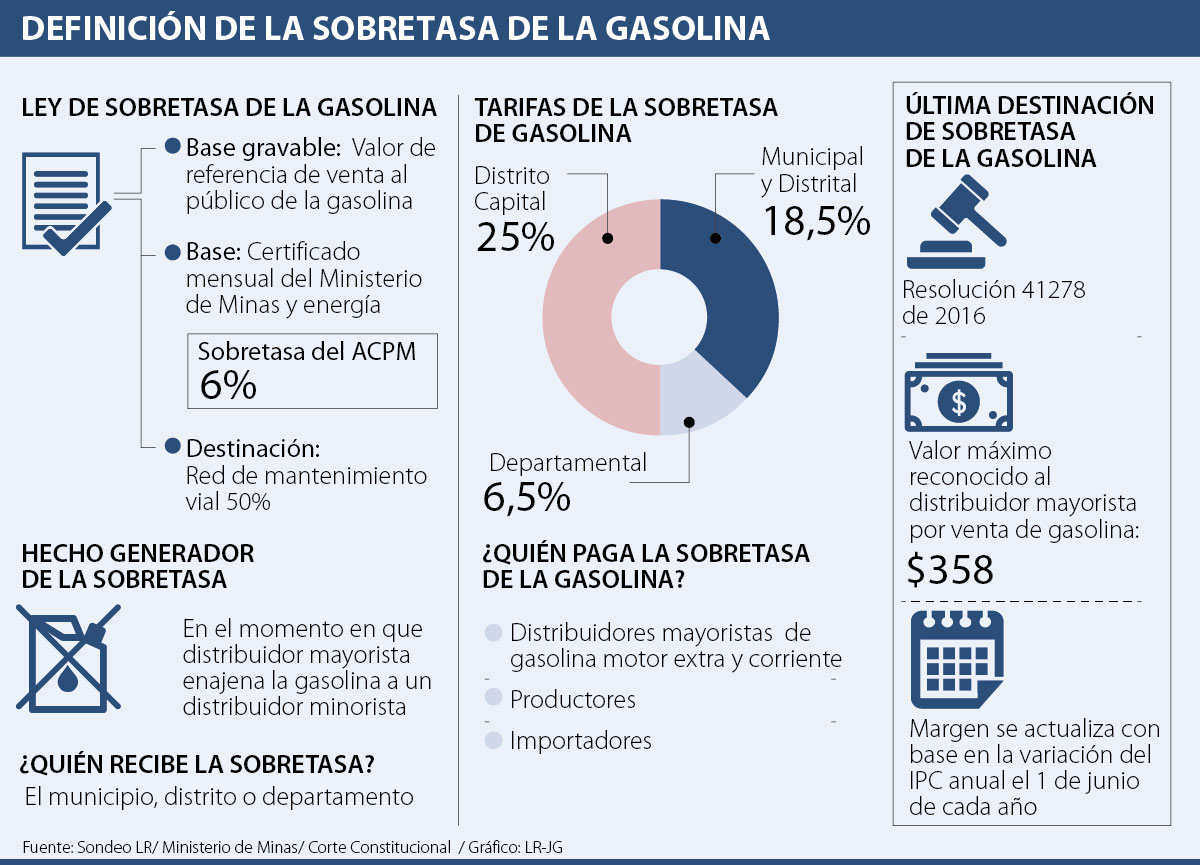

La Corte Constitucional declaró inexequible el artículo 121 de la ley 448 de 1998, donde se estipuló la base gravable de la sobretasa de la gasolina. En esta normativa se había establecido que la forma en la cual se determinaba el valor con el cual se definía la tarifa de la sobretasa se basaba en el valor de venta al público “establecido mensualmente por el Ministerio de Minas y Energía”.

La decisión final de la Sala Plena del máximo órgano jurisdiccional fue darle un plazo perentorio de dos años al Congreso de la República para que legisle sobre este tema.

El principal argumento para determinar que la normativa iba en contra del ordenamiento jurídico se basaba en que la ley no definió ninguna “directriz o parámetro” técnico para determinar el monto mensual del tributo.

Para la Corte esta ausencia de criterios técnicos afectó los principios del régimen tributario. Sin embargo, el fallo de la corporación tendrá efecto suspensivo hasta el cumplimiento de este término.

El senador del partido Cambio Radical, Erwin Arias, reconoció la importancia de este fallo y aseguró que “esto es algo que desde hace mucho tiempo veníamos pidiendo, el ideal es tener seguridad en la forma de definir la sobretasa de la gasolina, garantizando dos cosas: autonomía de los municipios para el cobro y reducir el impacto en el sector”.

Por su parte, el abogado tributarista de DLA Piper, Andrés González, aseguró que, en principio, la normativa ofrece un aspecto de seguridad jurídica para la definición de este tributo. “Es un fallo interesante, porque me parece que más allá del impacto, refuerza lo que dice la Constitución en cuanto al principio de los tributos, algo que es sumamente relevante”.

Sin embargo, lo que preocupa a varios tributaristas es el impacto retroactivo que pueda tener este fallo. “En este momento en el que aún estamos digiriendo la decisión judicial surgen muchas preguntas en el ambiente”, aseguró González.

El exministro de Minas y Energía, Amylkar Acosta, aseguró que las medidas previas que tomó el Ministerio de Minas para establecer la sobretasa no cumplieron criterios técnicos y “a consecuencia del congelamiento del precio de referencia entre 2008 y 2013 las entidades territoriales dejaron de percibir $1.6 billones”.

Por ahora, la Corte permitirá que el cobro del tributo se siga manejando de la misma forma en la que se estipuló previamente. Aunque muchos tributaristas celebraron la decisión del tribunal, consideraron que genera un ambiente de incertidumbre porque sigue vigente una norma sin fundamento.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp