Gobierno Nacional insiste a la Corte que las petroleras no pueden deducir las regalías

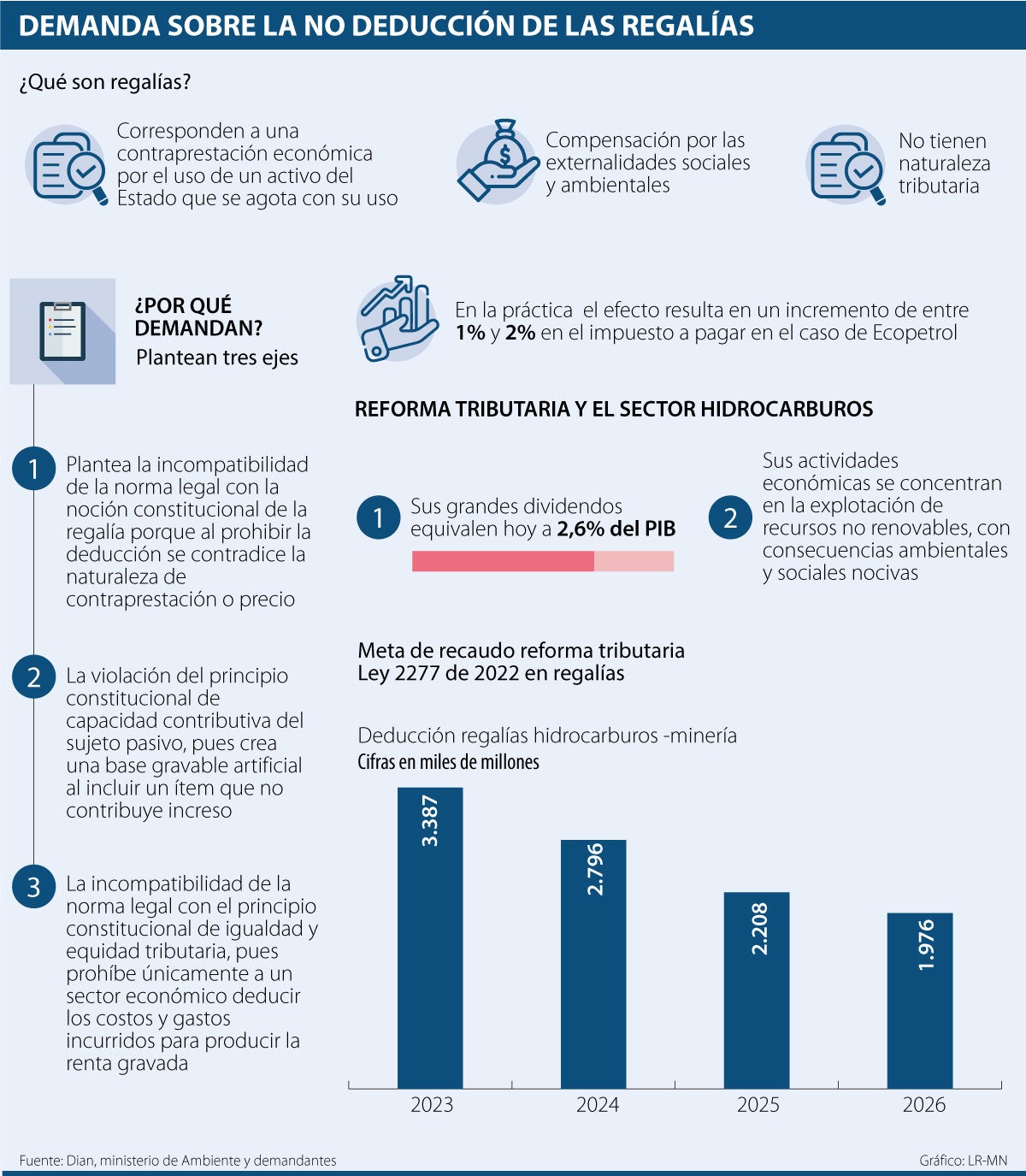

Con esta norma de la reforma tributaria, la Dian debería recaudar $3,3 billones en 2023, $2,7 billones en 2024, y $2,2 billones en 2025

22 de julio de 2023")

Piden tumbar un artículo de la tributaria que prohíbe deducir el pago de las regalías

Ayer se realizó la audiencia pública sobre la constitucionalidad de la polémica norma de la reforma tributaria que no permite deducir las regalías del impuesto de renta de las empresas de hidrocarburos.

Antes de la reforma tributaria, el costo asociado a las regalías, daba como resultado una reducción en la base del impuesto de renta (35% para todas las empresas colombianas). Con la reforma tributaria, este costo ya no lo pueden deducir de la renta fija y, por ende, sube el impuesto para la empresas que explotan recursos naturales.

“En la práctica -según estimo- el efecto resulta en un incremento de entre 1% y 2% en el impuesto a pagar en el caso de Ecopetrol”, aseguró Andrés Duarte, analista de renta variable de Corficolombiana. “Si bien el pago de los impuestos a los que le aplica la reforma se haría el próximo año, en función de los resultados de este 2023, hay un esquema de retenciones y anticipos, lo que en la práctica implica que el efecto de esta reforma viene afectando el giro de caja del impuesto desde este año”, agregó.

Ante esto, el ministro de Hacienda, Ricardo Bonilla, aseguró que al aceptar la deducibilidad de las regalías el país le estaría entregando dineros al particular. “Si se permite la deducibilidad de regalías, le estamos entregando al particular un recurso que nunca fue suyo”, dijo Bonilla.

LOS CONTRASTES

Andrés DuarteAnalista de renta variable de Corficolombiana

“Con la Tributaria, el costo de renta deja de afectar la base de tributación, por lo que aumenta dicha base y por ende sube el impuesto a pagar. En la práctica, el efecto resulta en un incremento de entre 1% y 2%”.

Agregó que “dejaríamos de financiar sectores como el presupuesto de ambiente y desarrollo sostenible si el total de la reducción por regalías fuera del orden de $3,77 billones”.

A su turno, la Dian aseguró que “históricamente, el Estado colombiano nunca ha recibido 100% del valor de las regalías que la Constitución ordena pagar a quien explota los recursos no renovables de subsuelo”. Por lo cual el resultado de estos pagos parciales ha sido siempre una compensación también parcial a las comunidades, por los impactos sociales y ambientales negativos que ocasionan estas prácticas.

Con esta reforma Tributaria, la Dian debería recaudar $3,3 billones en 2023; 2,7 billones en 2024; 2,2 billones en 2025; y $1,9 billones en 2006. Luis Caros Reyes, director de la Dian, aseguró que “la meta por la cual el legislador eliminó la deducibilidad de las regalías de este sector económico es una meta fundamental en el marco de nuestra Constitución Política, la meta es la garantía de la igualdad de todos los colombianos a la educación, a la salud, a la justicia y la garantía de otros derechos para los cuales se requiere la financiación que viene de este tributo”.

¿Por qué demandan?

Lucy Cruz Quiñones, representante legal de los demandantes, aseguró que el caso tiene tres ejes: el primero, plantea la incompatibilidad de la norma legal con la noción constitucional de la regalía. La segunda, la violación del principio constitucional de capacidad contributiva del sujeto pasivo, pues crea una base gravable artificial al incluir un ítem que no contribuye ingreso.

Lo que lleva al tercer punto, “la incompatibilidad de la norma legal con el principio constitucional de igualdad y equidad tributaria, pues prohíbe únicamente a un sector económico deducir los costos y gastos incurridos para la renta gravada”.

“Esos niveles exagerados de TET (Tasa Efectiva de Tributación) violan la capacidad del sector y revelan un efecto confiscatorio, todo lo cual tendría que crear serias dudas sobre la constitucionalidad de esta norma”, explicó Juan Carlos Valencia, socio de Holland & Knight.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp