Cuatro mecanismos legales para solventar sus deudas financieras

Desde 2016, se han llevado 1.049 procesos de insolvencia persona natural

14 de noviembre de 2018

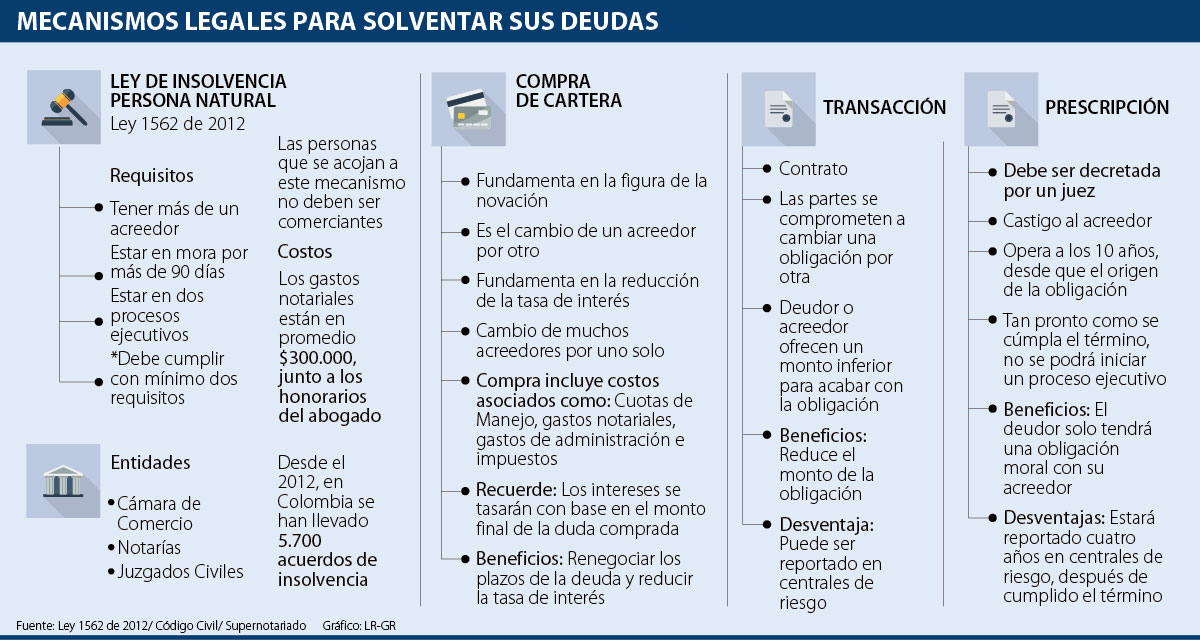

La ley colombiana estableció cuatro mecanismos para que las personas tengan alternativas de pago frente a las deudas que no lograron cancelar. Las opciones que se presentan son la Ley de Insolvencia para personas naturales no comerciantes, la venta de cartera, los contratos de transacción y el fenómeno de la prescripción. El socio de Cáez Muñoz Mejía Abogados, José Jerez, dijo que este tipo de mecanismos “sirven para apoyar a las entidades financieras y a los deudores, permitiéndoles establecer acuerdos que motiven el pago parcial de ciertas obligaciones adeudadas”.

Ley de insolvencia

Con el Código General del Proceso, se impulsó la creación de un mecanismo que crea un escenario de negociación entre un deudor y varios de sus acreedores. Para que una persona pueda accionar este mecanismo debe tener más de un acreedor y encontrarse en mora por más de 90 días, o estar inmerso en dos procesos ejecutivos o de cobro coactivo. El proceso se puede realizar ante una notaría, una cámara de comercio o un juzgado civil. Los gastos notariales están tasados dependiendo de la complejidad del caso, pero su precio promedio es de $300.000.

El deudor remitirá una propuesta a sus acreedores, detallando las causas que lo llevaron al incumplimiento, junto con una lista de sus bienes junto al valor de sus ingresos. Con esto el deudor podrá establecer un acuerdo conciliatorio para reducir el impacto adeudado.

Según la Superintendencia de Notariado y Registro, desde que este proceso se implementó en 2015, hasta 2018, se han llevado a cabo un total 1.049 acuerdos de insolvencia en todas las notarías del país. La ciudad en donde se presentó el mayor número de acuerdos fue Bogotá, seguida por Valle del Cauca. Autoridades encargadas han dicho que este proceso ha sido desaprovechado por las personas pues no conocen los beneficios.

Compra de Cartera

Este es uno de los mecanismos favoritos de los bancos. La figura consiste en cambiar a un acreedor por otro. En esta situación, el deudor autoriza a que el nuevo acreedor le compre su deuda a quién le prestó el dinero inicialmente. Los beneficios de esta figura consisten en reducir la tasa de interés del crédito solicitada. Pero debe tener en cuenta que para realizar este proceso usted podrá incurrir en pago de cuotas de manejo, gastos notariales, gastos de administración y nuevos impuestos.

Transacción civil

Mediante un contrato, tanto acreedor y deudor se ponen de acuerdo para poner fin a una situación jurídica particular. En este caso, el deudor o el acreedor proponen un valor menor a lo adeudado. Si las partes aceptan la propuesta lanzada sobre la mesa, surge una nueva obligación y la deuda anterior es reemplazada.

Prescripción

Esta es una sanción que la Ley le impone al acreedor que deja pasar más de 10 años sin cobrar su deuda mediante un proceso ejecutivo. Para que la prescripción sea efectiva debe ser decretada por un juez y aplica para cualquier tipo de obligación (dar, hacer o no hacer). Tan pronto como opere este fenómeno, el acreedor pierde la fuerza jurídica para hacer efectiva la obligación. Sin embargo, el deudor quedará reportado en las centrales de riesgo durante cuatro años posteriores a la declaratoria del fenómeno, destrozando su vida crediticia por un tiempo muy prolongado.

LOS CONTRASTES

José Jerez Socio de Cáez Muñoz Mejía Abogados

“Esta clase de mecanismos sirven para apoyar tanto a las entidades financieras como a los deudores, permitiéndoles establecer acuerdos que motiven el pago parcial de ciertas obligaciones adeudadas”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp