Los impactos de la reforma tributaria al sector inmobiliario y fiduciario

Impoconsumo frenó movimientos fiduciarios

22 de abril de 2019

Los sectores fiduciario e inmobiliario encendieron las alarmas desde que se conoció el texto final de la Ley 1943 de 2019, conocida como la Ley de Financiamiento. Las reformas que el gobierno introdujo en el estatuto fiscal prometían afectar los movimientos de un sector que había mantenido unas tasas de crecimiento anuales de 11% en, por lo menos, los últimos cinco años.

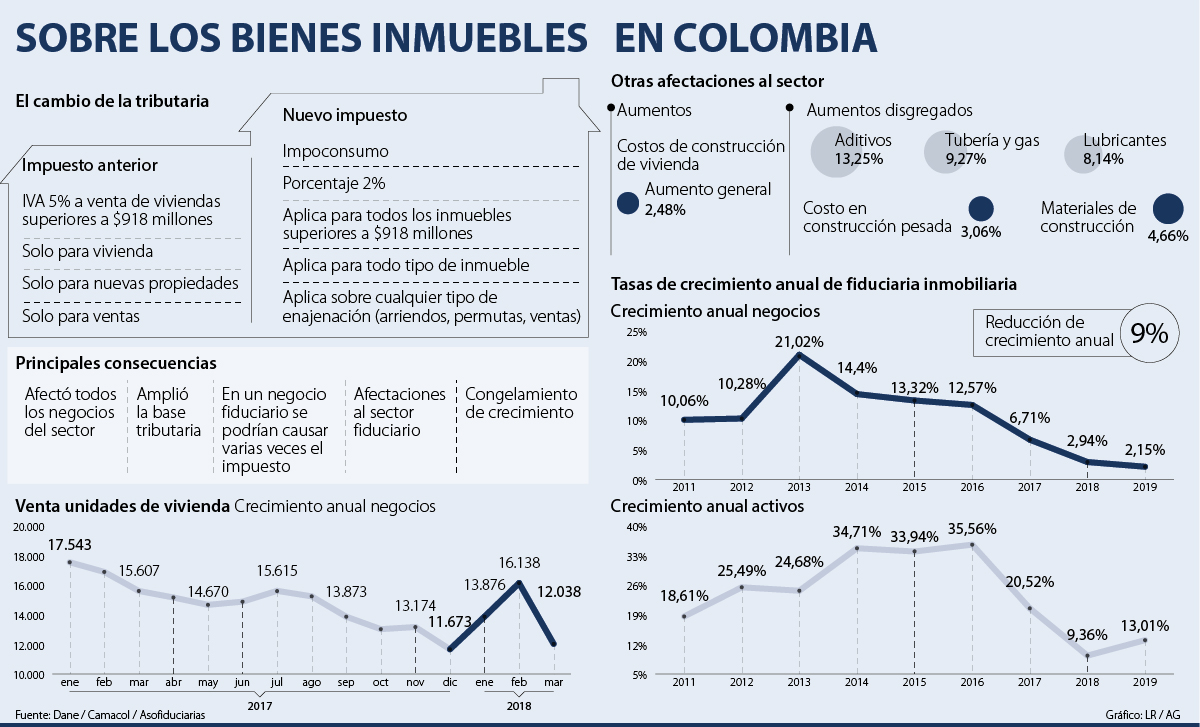

Después de cuatro meses de haberse promulgado el nuevo estatuto tributario los efectos en el sector comienzan a sentirse con fuerza. Según un reporte de la Asociación de Fiduciarias de Colombia (Asofiduciarias) el impacto de la última reforma generó un congelamiento sectorial en el crecimiento de nueve puntos porcentuales en la tasa de crecimiento anual de los negocios. Es decir que el sector solamente creció 2,15%.

Las preocupaciones surgen por una serie de modificaciones sustanciales a los impuestos que, según los protagonistas del mercado, han generado un congelamiento y una reducción en el movimiento mercantil. Pero ¿de dónde realmente nace esta problemática?

Del IVA a la Incertidumbre

En el estatuto tributario se había establecido la tasa del IVA de 5% para la venta de vivienda cuyo avalúo superara los $918 millones.

En la Ley de Financiamiento se desmontó este impuesto y se estableció el impuesto nacional al consumo. Según explicaron los expertos del ramo, este tributo amplió el alcance de los movimientos mercantiles que se desarrollaron en el sector inmobiliario.

Antes el impuesto solamente se aplicaba a la venta de viviendas nuevas. Hoy el impuesto se impone a cualquier tipo de enajenación (permuta, leasing, prenda, entre otros), en cualquier tipo de inmueble, sin importar si este es nuevo o usado.

El sector inmobiliario pasó de afrontar un único impuesto y se catapultó a la incertidumbre de no saber con exactitud qué movimientos están gravados.

Impuestos por todo

Andrés González, socio tributarista de DLA Piper Martínez Beltrán, aseguró que este cambio tributario “ha creado mucha inestabilidad jurídica en el sector” y explicó que la norma no establece ningún tipo de excepción a los distintos movimientos que se producen en este campo. “Esta es una mala regulación que, incluso, está causando unos problemas tremendos. Ha encarecido el leasing y está desestabilizando la fiducia mercantil”, recalcó González.

La firma Philippi Prietocarrizosa Ferrero DU & Uría (PPU) en anteriores ocasiones encendió las alarmas sobre los alcances que podría tener la reforma tributaria en este mercado.

Bajo un estudio inicial de los impactos normativos, el bufete recalcó que la ley de financiamiento impuso una serie de formalismos que desconocen las realidades del sector y que sirven para desmotivar a los inversores.

Uno de los puntos que expuso la firma en un foro sobre el tema es que las sanciones que impuso ley son drásticas y excesivas. Un ejemplo claro se da cuando la Dian detecte que se incumplieron formalismos en las escrituras públicos; la autoridad es competente para imponer una sanción a todos los partícipes de la transacción, donde deberán pagar una sanción equivalente a cuatro veces el impuesto sobre la venta o ganancia ocasional.

Frente a este tema, Carolina Rozo, socia del área tributaria de PPU, dijo que esta clase de medidas son “extremas y completamente formalistas”. La jurista cuestionó la capacidad de la Dian para llevar a cabo un control fiscal en este tipo de negocios. “¿Tiene la capacidad de fiscalizar todas las ventas de inmuebles en Colombia?”.

Sin embargo, no todos los actores del mercado ven la norma con aspectos negativos. Diego Casas, socio de impuestos para Ernst & Young (EY) Colombia, aclaró que estos impactos inmediatos de la tributaria son perceptibles en cualquier tipo de negocio. Casas aseguró que “para el sector siguen existiendo factores adicionales (...) que siguen presentando un escenario adecuado lo que implica que el tema impositivo per sé no implica una afectación directa”.

Una mirada sectorial

Germán Arce Zapata, presidente de Asofiduciarias, en diálogo con AL manifestó sus preocupaciones frente a la incertidumbre tributaria que está desacelerando el sector fiduciario en el campo inmobiliario.

Para Zapata, el principal problema de este impuesto al consumo es que “hay una gran indeterminación en de los elementos esenciales del impuesto”. Esta falta de claridad normativa puede ocasionar que “en un mismo negocio fiduciario se cause más de una vez el impuesto y no una sola vez”.

Bajo los análisis de impacto mercantil que ha hecho la entidad sobre estos cambios normativos, la imposición reiterada de un mismo impuesto afectar las decisiones de inversión.

“La norma introdujo una variable que puede hacer cambiar las decisiones de inversión de hogares y empresas, lo que podría impactar el crecimiento de este importante renglón de la economía”, aseguró Zapata.

Los números sobre el comportamiento del sector son concluyentes. Las negociaciones inmobiliarias están quietas y el mercado comienza a decrecer, aumentando el clima de incertidumbre.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")