Toda publicación pagada en redes sociales debe aclarar que hay relación comercial

Los influenciadores deberán pagar los respectivos impuestos sobre los ingresos recibidos por los contenidos publicitarios de marcas

15 de noviembre de 2022

“No conocer la ley, no es una excusa para no cumplirla”. Esta es una de las frases más repetidas en los salones de las facultades de derecho. Eso, muchas veces, les pasa a los influenciadores, que, aunque no lo sepan, deben cumplir con obligaciones, tanto tributarias como de protección al consumidor.

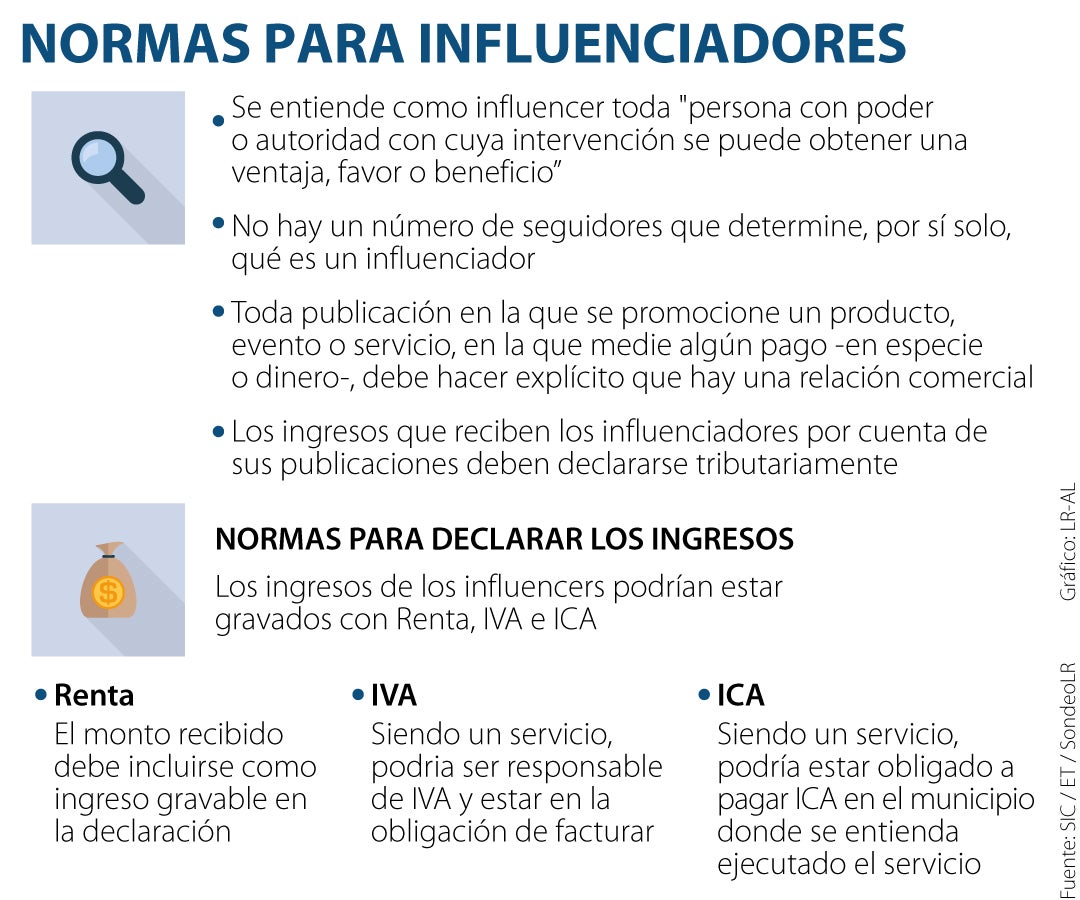

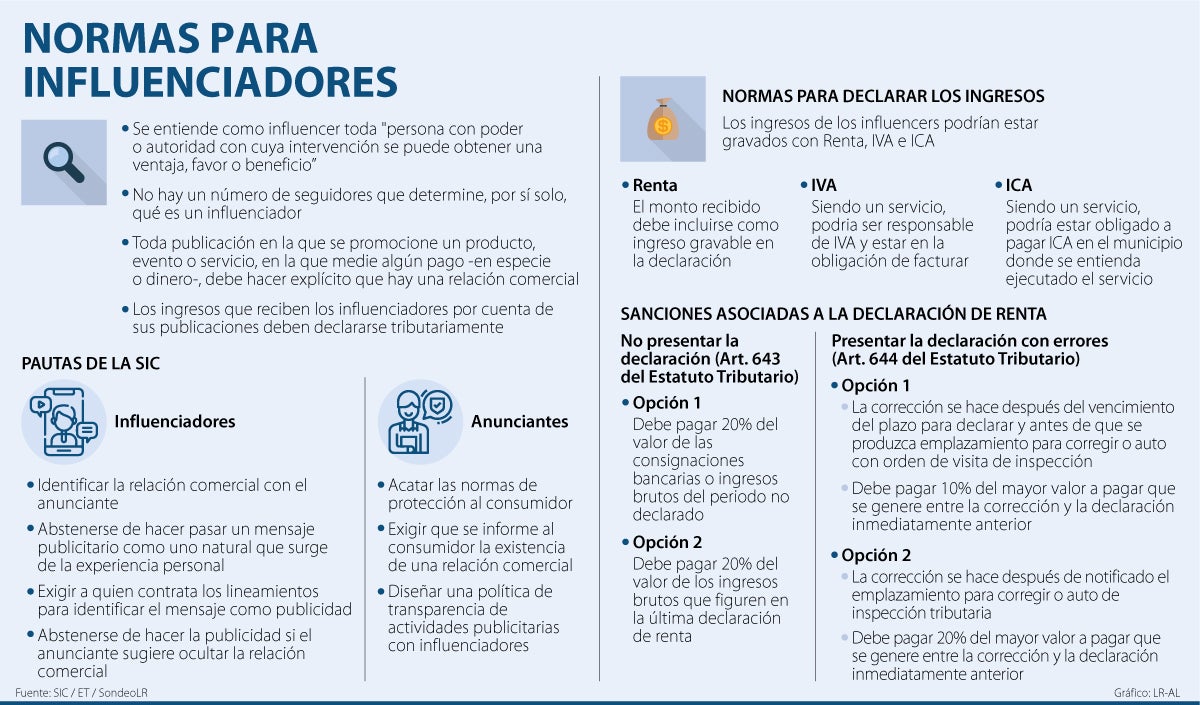

Lo primero que se debe tener claro es que la ley no contempla una definición exacta de qué es un influenciador, más allá de la del diccionario: “persona con poder o autoridad con cuya intervención se puede obtener una ventaja, favor o beneficio”. Es decir, no hay un “número mágico” de seguidores que trace la línea.

LOS CONTRASTES

Andrés Barreto Exsuperintendente de Industria y Comercio

“La cifra en sí misma no hace un influenciador porque, así como hay figuras públicas mundialmente reconocidas, hay personas que son muy relevantes en nichos muy específicos”.

Pablo Mendoza Socio de Liminal

“En lo que respecta al impuesto de renta, los honorarios que reciben los influenciadores deben incluirse en la declaración como un ingreso gravable”.

“La cifra, en sí misma, no hace un influenciador porque, así como hay figuras públicas mundialmente reconocidas, hay personas que son muy relevantes en nichos muy específicos. Pasa, por ejemplo, con los especialistas en criptoactivos, que no necesariamente tienen muchos seguidores, pero son muy relevantes”, explicó el exsuperintendente de Industria y Comercio, Andrés Barreto.

Al existir ese vacío, algunos podrían pensar que no son influenciadores, por lo que no están sujetos al régimen de protección al consumidor y, en consecuencia, no deben declarar sus relaciones comerciales. Sin embargo, más allá del oficio o número de seguidores, siempre que medie un pago debe ser claro en las publicaciones promocionales.

“Toda relación existente entre particulares que suponga un pago, en especie o en dinero, por promocionar un producto o servicio, debe quedar explícita para quienes reciben la publicación”, anotó Barreto.

La ‘Guía de buenas prácticas en la publicidad a través de influenciadores’, publicada por la Superindustria, establece que éstos siempre deben identificar la relación comercial con el anunciante, exigir lineamientos para hacerlo y abstenerse de hacer pasar un mensaje publicitario como uno natural que surge de la experiencia personal, entre otros.

Si bien se trata de un documento ilustrativo, que no tiene carácter vinculante, su incumplimiento podría derivar en una violación al Estatuto del Consumidor. De hecho, uno de los debates frecuentes entre los abogados, en el que todavía no hay un consenso, es si la no divulgación de la relación comercial constituye o no publicidad engañosa. Si se adopta la postura de que lo es, se exponen a multas de hasta 2.000 salarios mínimos.

Por otra parte, por pequeños que parezcan, todos los ingresos recibidos en contraprestación a una publicación deben ser declarados ante las autoridades tributarias. Estos, dependiendo del valor, podrían estar gravados con impuestos como Renta, IVA o ICA.

Tomemos como ejemplo una persona que, al margen del trabajo que tiene con su empresa, recibe $40 millones mensuales por realizar publicaciones en sus redes sociales.

“En el caso del impuesto de renta, esos honorarios deben incluirse en la declaración como ingreso gravable”, señaló el tributarista Pablo Mendoza, socio de Liminal.

Además, bajo el entendido de que se trata de un servicio, el influenciador sería responsable del IVA, por lo que estaría en la obligación de facturar. Igualmente, tendría que pagar el impuesto del ICA en el municipio donde se entienda ejecutado el servicio, explicó Mendoza.

Las sanciones

No necesariamente se aplican todos esos impuestos para quienes reciben montos inferiores, pero es necesario que cada persona revise su caso particular para evitar multas.

“Podrían aplicar la sanción de corrección, si corrige voluntariamente, o de inexactitud. Si no ha presentado la correspondiente declaración, podría ser por extemporaneidad cuando la presenta tardíamente o sanción por no declarar”, dijo Mendoza.

Si una persona presentó su declaración más allá del plazo establecido, es merecedora de una sanción de extemporaneidad, que equivale a 5% del impuesto a cargo por cada mes que pase, sin exceder 100% del valor del tributo.

En caso de no presentar en absoluto la declaración de renta, el contribuyente deberá pagar una sanción económica de hasta 20% de los ingresos o consignaciones del periodo no declarado, o de lo registrado en la última declaración, el que fuere superior.

En cambio, si presentan el documento con errores, las personas podrán realizar las correcciones de manera voluntaria, antes de ser notificadas por la Dian, lo que generará una sanción de 10% “del mayor valor a pagar o del menor saldo a su favor, según el caso”, según el artículo 644 del Estatuto Tributario; será de 20% para quienes realicen las correcciones después de ser notificados del emplazamiento para corregir y antes de notificarle el requerimiento especial o pliego de cargos. Estas sanciones no incluyen los intereses moratorios.

Antecedentes

La guía para influenciadores de la Superindustria también incluye recomendaciones para quienes hacen mercadeo a través de influenciadores. Además de acatar las normas de protección al consumidor, la autoridad sugiere: exigir que se informe al consumidor la existencia de una relación comercial; hacer explícitos los términos en los que el influencer debe hacerlo; y diseñar una política de transparencia de actividades publicitarias por este canal, entre otros puntos.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")