Conozca cuáles impuestos deberá pagar al pasar a ser beneficiario de una herencia

Quien recibe una herencia debe declararla como renta independiente en su declaración y calcular el impuesto de ganancia ocasional correspondiente

07 de noviembre de 2024")

Las herencias son una figura que trae consigo varios aspectos a considerar. También tienen algunas responsabilidades que no son comúnmente conocidas por quienes reciben este tipo de proceso, como los impuestos que se deben pagar al ser beneficiario directo de una herencia.

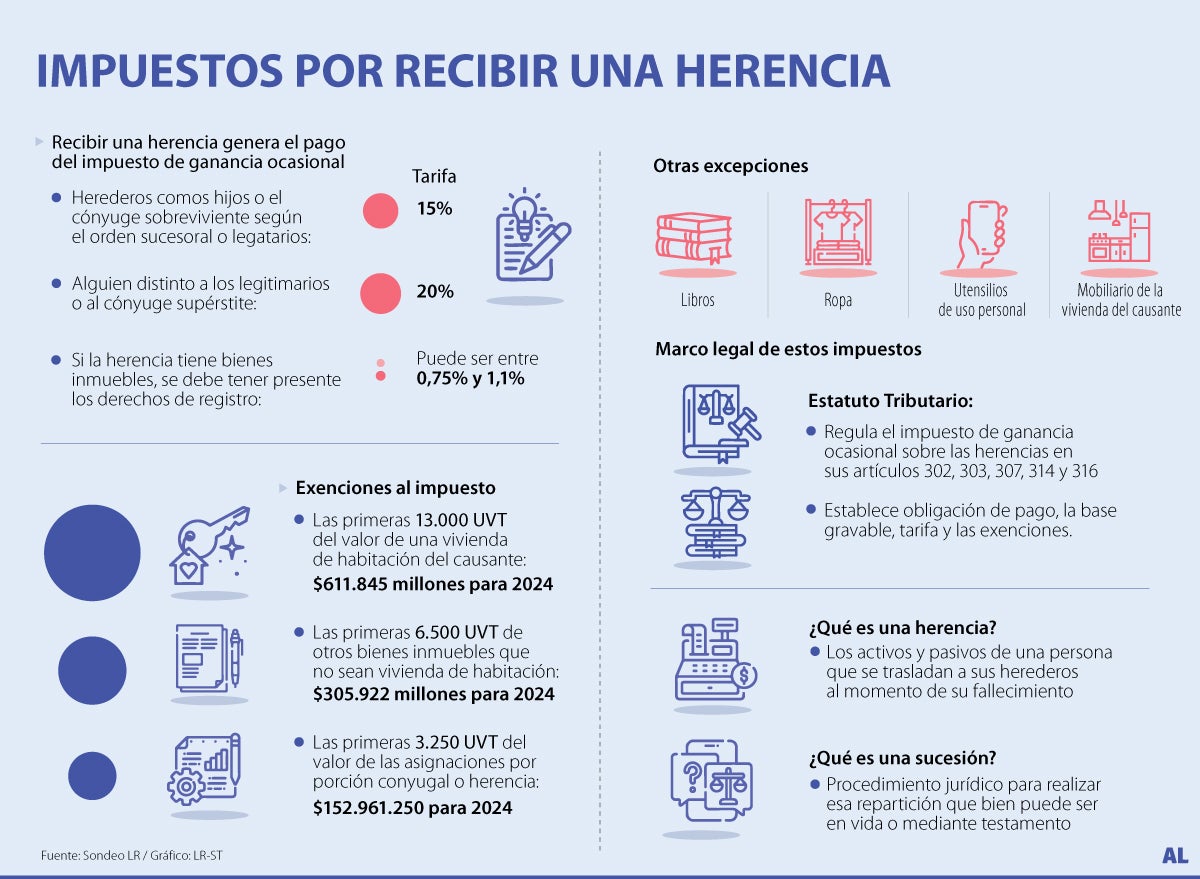

Las herencias, tal como explicó Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados, son esos activos y pasivos de una persona que se trasladan a sus herederos al momento de su fallecimiento. Por otro lado, la sucesión es el procedimiento jurídico para realizar esa repartición que bien puede ser en vida o mediante testamento. Cuando no se realiza de esa manera y fallece la persona, la sucesión se puede realizar ante notaría si los herederos están de acuerdo o ante juez civil si están en desacuerdo.

Asimismo, desde la perspectiva tributaria, es importante que los herederos tengan en cuenta que si aún no se ha iniciado el proceso de sucesión ante notaría o juzgado, deben solicitar a la Dian la inscripción o actualización del RUT del causante. Esto es necesario para los fines establecidos en el literal d) del artículo 572 y en el artículo 7 del Estatuto Tributario, los cuales se refieren a la figura del Representante de la Sucesión y a la sucesión ilíquida.

En este orden de ideas, el experto indicó que cuando se liquida la sucesión (se reparte la herencia) el impuesto que se genera es el de ganancia ocasional de acuerdo con el artículo 302 del Estatuto Tributario. Su tarifa actual es de 15% sobre los activos repartidos.

Puntualmente, de acuerdo con Simón Pedraza, director de asuntos tributarios de Riveros Victoria Abogados en Colombia, recibir una herencia genera el pago del impuesto de ganancia ocasional, cuya tarifa es de 15% para los herederos (como los hijos o el cónyuge sobreviviente - según el orden sucesoral) o legatarios, ambos casos, residentes o no en Colombia.

Sin embargo, el experto aclaró que en caso de que el beneficiario de la herencia es alguien distinto a los legitimarios o al cónyuge supérstite, la tarifa es de 20%. “Adicionalmente, si la herencia tiene bienes inmuebles se debe tener presente los derechos de registro, que puede ser entre 0.755% y 1.104% y, el impuesto de registro para el caso de Bogotá es 1%, pero esto puede llegar a variar según cada departamento”.

Lo que deberían saber las personas que reciben una herencia y antes de eso no tributaban, según Pedraza, es que el valor recibido por una herencia se considera una ganancia ocasional, ya que no proviene de actividades ordinarias del contribuyente, sino de un evento extraordinario. Por esta razón, quien recibe una herencia debe declararla como renta independiente en su declaración y calcular el impuesto de ganancia ocasional correspondiente.

Esta declaración de renta deberá ser presentada al año siguiente en el que se le adjudica la herencia. Velásquez indicó también que “la declaración de renta puede ser una sola vez si el heredero no cumple con los requisitos para declarar en los siguientes años”.

LOS CONTRASTES

Simón PedrazaDirector de asuntos tributarios de Riveros Victoria Abogados

“El valor recibido por una herencia se considera una ganancia ocasional. Por esta razón se debe declarar como renta independiente y calcular el impuesto de ganancia ocasional correspondiente”.

Andrés Felipe VelásquezSocio de Velásquez Osorio Abogados

“Cuando se liquida la sucesión, es decir que se reparte la herencia, el impuesto que se genera es el de ganancia ocasional de acuerdo con el artículo 302 del Estatuto Tributario”.

Sobre estos impuestos también se debe considerar que legalmente existen algunas excepciones o reducciones a los que se puede apelar. “El artículo 307 del Estatuto Tributario dispone de rentas exentas en el caso de herencias y legados. La normativa establece unas UVT sobre los bienes del causante que no harán base del impuesto”, afirmó el experto.

Al respecto, Pedraza aclaró que las principales exenciones son: las primeras 13.000 UVT ($611.845 millones para 2024) del valor de una vivienda de habitación del causante; las primeras 6.500 UVT ($305.922 millones para 2024) de otros bienes inmuebles que no sean vivienda de habitación; y las primeras 3.250 UVT ($152.961 millones para 2024) del valor de las asignaciones por porción conyugal o herencia.

Además, el experto añadió que también están exentos los libros, ropa y utensilios de uso personal, así como el mobiliario de la vivienda del causante.

El marco legal bajo el que se rigen este tipo de impuestos, según explicaron los expertos, se encuentra en el Estatuto Tributario colombiano que regula el impuesto de ganancia ocasional sobre las herencias en sus artículos 302, 303, 307, 314 y 316, estableciendo la obligación de pago, la base gravable, tarifa y las exenciones.

Por su parte, Andrés Felipe Velásquez resaltó que “es importante hacer una planeación tributaria en vida para hacer una sucesión organizada y con optimización tributaria”.

Antecedentes

Sobre las sucesiones, los costos del proceso dependerán directamente del valor de la totalidad de los bienes del causante y, además, se debe tener en cuenta que existen en principio dos formas de llevar a cabo un trámite sucesoral que varía en costos. Uno implica la existencia de mutuo acuerdo que, por el proceso, los gastos por honorarios de abogado podrían calcularse en promedio alrededor de los 8 SMLMV, mientras que sin acuerdo el abogado podría costar hasta los 12 SMLMV.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

")

")

")