¿Quién responde en un accidente de tránsito si está usando una app de transporte?

Los vehículos particulares que prestan servicios a través de plataformas de transporte, no cuentan con seguros de responsabilidad civil contractual ni extracontractual

09 de abril de 2025")

Aunque nadie está exento de un accidente, siempre se debe estar preparado para algunas de estas situaciones. Con las plataformas digitales de movilidad es más fácil transportarse por las ciudades, pero pocos saben del peligro que esto puede representar.

El carro puede ser una oportunidad para un transporte cómodo y la moto una solución rápida para llegar a su destino, pero en ciudades como Medellín crece la preocupación por estas aplicaciones, pues, según la Secretaría de Movilidad, entre 2024 y lo corrido de 2025, siete pasajeros que usaban apps de transporte han perdido la vida en siniestros viales en la ciudad.

En lo que va del año, ya se han reportado dos fallecimientos: ambas víctimas eran mujeres que utilizaron estos servicios para movilizarse y sufrieron accidentes durante el trayecto. En uno de los casos, la moto no tuvo responsabilidad directa, entonces, ¿quién responde en caso de accidente?

“Los vehículos particulares que prestan servicios a través de plataformas de transporte, no cuentan con seguros de responsabilidad civil contractual ni extracontractual. Prestan, según lo que establecen las normas de tránsito y de transporte, lo que se denomina como servicio no autorizado”, explicó Pablo Eduardo Díaz, abogado asesor en temas de tránsito y transporte.

De acuerdo con la Resolución 3225 de 2013 del Ministerio de Transporte, las plataformas digitales de movilidad deben asegurarse de que los conductores cumplan con los requisitos legales, como tener una licencia vigente, el Soat y la revisión técnico-mecánica. Sin embargo, los conductores no son considerados empleados directos de estas empresas, sino más bien prestadores de servicios independientes.

El cobro coactivo, entre las consecuencias de no pagar las multas de tránsito a tiempo

“Ese es uno de los problemas entre el transporte público con las plataformas de movilidad. Por ejemplo, a los taxistas les exigen tener una tarjeta de operación, póliza actual y contractual, esos son requisitos obligatorios. Con las plataformas no se les obliga tener nada de eso”, dijo Sebastián Manrique, socio de S. Manrique Abogados.

El abogado también dijo que varios conductores se confían al tener una póliza todo riesgo para su vehículo, pero la mayoría de estas cuentan con una cláusula en la que no se les permite usar el vehículo para plataformas de movilidad.

Responsabilidad del conductor

El Código Civil Colombiano (Artículo 2346) establece que cualquier daño causado por culpa o negligencia debe ser reparado por quien lo causó. En caso de un accidente, el conductor puede ser el principal responsable si se demuestra su falta. Sin embargo, si se prueba que la plataforma no verificó los documentos del vehículo o permitió que un conductor sin seguro operara, podría compartir la responsabilidad.

Sin embargo, Ángela Joya, abogada auditora de Centro Jurídico Internacional, manifestó que “resulta posible que más que exista una responsabilidad por parte de las aplicaciones, lo que dan es un asesoramiento frente a la situación puntual que se presente”.

Sin embargo, desde la empresa Uber manifestaron que "todos los trayectos que se realizan a través de la app de Uber en Colombia cuentan con cobertura de Seguros Allianz. El seguro contempla las coberturas de Accidentes Personales (incluyendo primeros auxilios, gastos médicos, auxilio exequial y fallecimiento accidental) y Responsabilidad Civil, que protege a los pasajeros y a terceras personas que puedan resultar afectadas en un accidente. Esta cobertura no reemplaza al seguro obligatorio, Soat,

que los arrendadores deben tener y mantener para realizar arrendamientos a través de la app".

LOS CONTRASTES

Pablo Eduardo Díaz Abogado asesor en temas de tránsito y transporte

“Los vehículos particulares que prestan servicios a través de plataformas tipo Uber no cuentan con seguros de responsabilidad civil contractual ni extracontractual”.

Sebastián Manrique Socio de S. Manrique Abogados

“A los taxistas les exigen tener una tarjeta de operación, póliza actual y contractual, esos son requisitos obligatorios. Con las plataformas no se les obliga tener nada de eso”

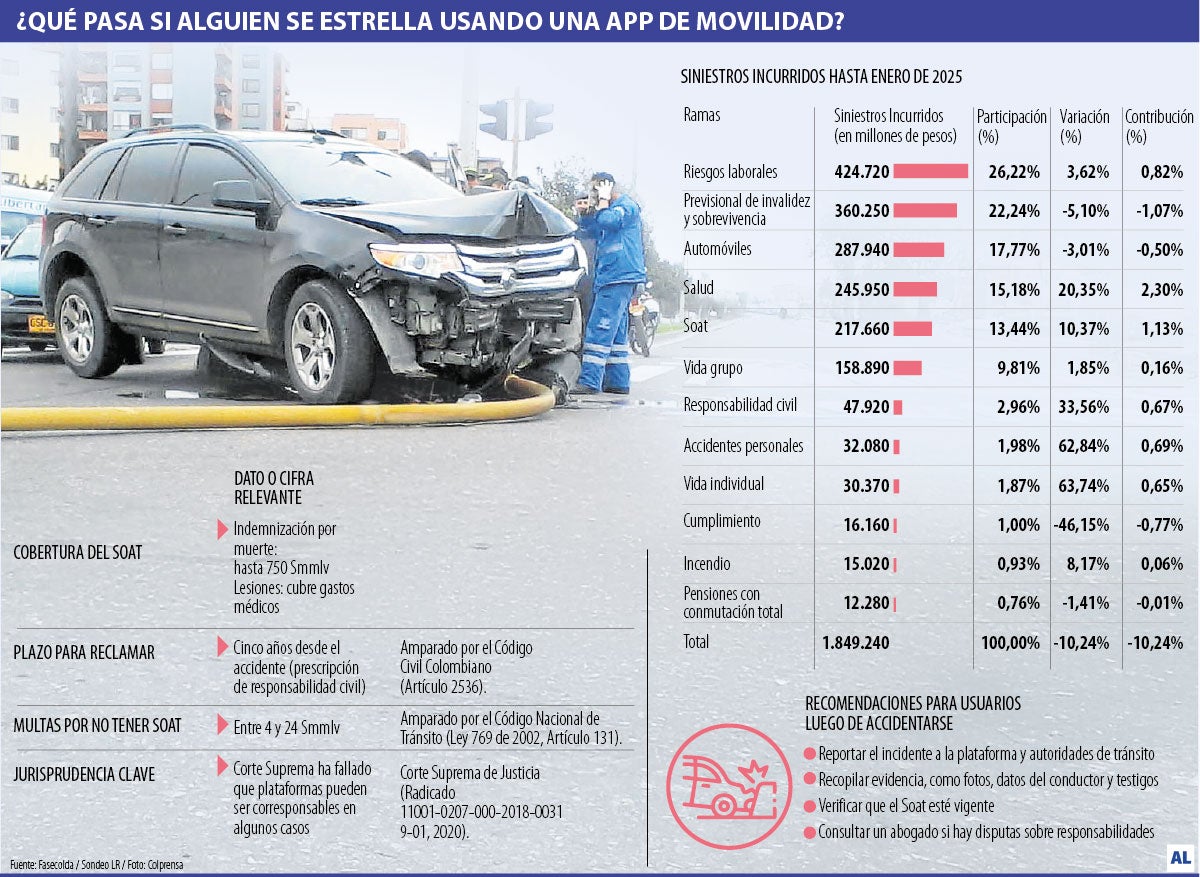

Cobertura del Soat

El Soat cubre lesiones o muertes de pasajeros y terceros, sin importar quién tenga la culpa. Si el conductor tiene un vehículo registrado en una app, el Soat debe estar activo. Algunas plataformas también contratan pólizas complementarias para cubrir riesgos durante el servicio, pero el alcance de estas varía según la empresa.

Según los datos más recientes de Fasecolda, el acumulado hasta enero por siniestros ocurridos en Soat ascendieron a $217.660 millones.

¿Cómo ponerse al día si inicia este nuevo año con multas por infracciones de tránsito?

“Se debe tener en cuenta dos elementos generales; en primer lugar, el seguro que responde es el Soat, que por ley deberá tener el vehículo, y entendiendo lo señalado anteriormente, la póliza que suscriba la aplicación podrá tener un reconocimiento superior dependiendo de la cobertura y porcentaje de cubrimiento”, dijo Joya.

En fallos recientes, como el de la Corte Suprema de Justicia (Radicado 11001-0207-000-2018-00319-01) se ha indicado que las plataformas pueden ser responsables si existe un vínculo económico y de control sobre el servicio. Sin embargo, cada caso se analiza de manera individual.

Sin embargo hay ocasiones en las aplicaciones no han respondido por responsabilidades, como lo fue el caso de John y Georgia McGinty, quienes no pudieron demandar por haber pulsado “acepto términos y condiciones”.

Antecedentes

Aunque aplicaciones como Uber y DiDi ya hacen parte del día a día de los colombianos, todavía no cuentan con una regulación clara. Las conversaciones entre las plataformas y la Superintendencia de Industria y Comercio, SIC, siguen en curso, y según Ingrid Ortiz, delegada para la protección de la competencia de esa entidad, estas compañías no pueden ser consideradas simplemente como intermediarias en la prestación del servicio. Ortiz aclaró que esta visión es preliminar.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp