Conozca las consecuencias de no estar al día con sus deudas en entidades bancarias

Si bien es cierto que ya no existen castigos tan severos como la cárcel por no pagar deudas, las entidades financieras pueden tomar medidas legales para recuperar su dinero

22 de febrero de 2025")

Aumento en morosidad, entre las razones por las que repuntó la usura para este mes

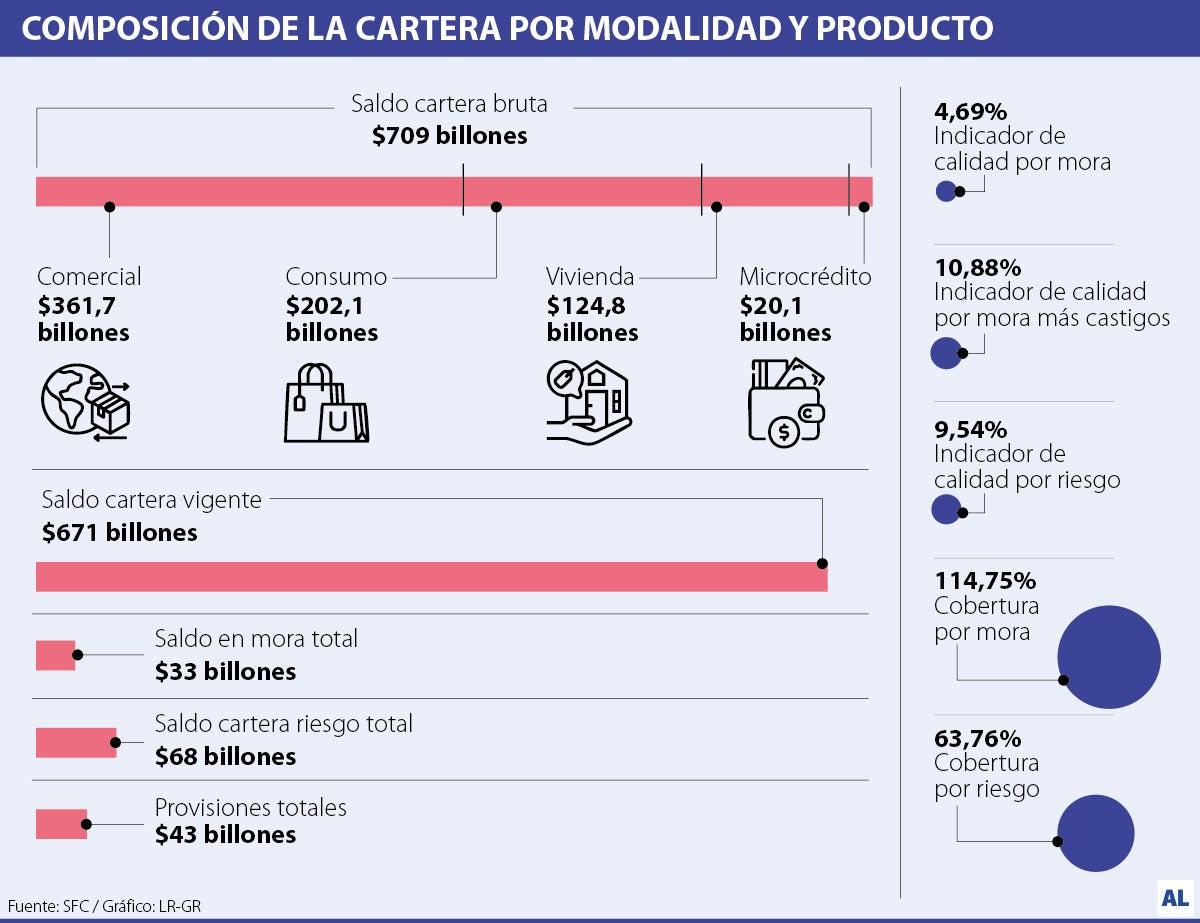

Si comenzó el año con deudas bancarias en mora y no se ha puesto al día, debe saber las implicaciones que esto trae para su vida crediticia.Aunque el colombiano suele ser buena paga, la Superintendencia Financiera de Colombia reporta un saldo en mora total de la cartera de los bancos de $33 billones.

No ponerse al día trae dos consecuencias principalmente; primero, la deuda aumenta diariamente debido a los intereses moratorios, los cuales se calculan según la tasa máxima de usura permitida por ley; y segundo, el incumplimiento afecta negativamente su historial crediticio.

“Esto significa que el monto adeudado crece constantemente mientras no se regularice la situación. Además, un reporte negativo en las centrales de riesgo dificulta significativamente la obtención de nuevos créditos e incluso puede complicar procesos como el arrendamiento de vivienda”, dijo Ramiro Hernán Gómez Horta, líder de derecho de la empresa en Cafore Abogados.

¿Hay sanciones?

Si bien es cierto que ya no existen castigos tan severos como la cárcel por no pagar deudas, las entidades financieras pueden tomar medidas legales para recuperar su dinero. “Esto significa que pueden embargar nuestros bienes: desde la casa donde vivimos y el carro que usamos, hasta cuentas bancarias e incluso una parte de nuestro salario mensual”, dijo Gómez Horta.

LOS CONTRASTES

Ramiro Hernán Gómez Horta Líder de der. de la empresa en Cafore Abogados

“Existen varias alternativas para manejar las deudas antes de llegar a situaciones críticas. Una opción es la compra de cartera, donde otra entidad asume su deuda, generalmente con mejores condiciones”.

Las entidades financieras emplean dos estrategias para recuperar sus deudas; la primera consiste en el cobro persuasivo, en el que realizan contactos frecuentes con los deudores a través de llamadas, mensajes y correos electrónicos.

“La segunda estrategia es de carácter legal: la entidad inicia un proceso judicial de cobro ejecutivo. En este caso, el banco acude a los tribunalespara exigir formalmente el pago de la deuda, lo que puede resultar en medidas como embargos si no se logra un acuerdo de pago”, agregó.

¿Puede renegociar deudas?

Existen varias alternativas para manejar las deudas antes de llegar a situaciones críticas. Según el experto, una opción es la compra de cartera, en la que otra entidad asume su deuda, generalmente con mejores condiciones. “También puede buscar una reestructuración directamente con su banco, adaptando los pagos a su capacidad actual”.

En el caso de las empresas, los regímenes de insolvencia ofrecen una segunda oportunidad para reorganizar sus finanzas y eventualmente volver a acceder al crédito. “Estos procedimientos incluyen diferentes caminos: desde la reorganización y negociación de deudas, hasta la liquidación de patrimonial. El objetivo es lograr acuerdos viables con todos los acreedores, incluyendo bancos, para resolver las deudas pendientes”, señaló.

Estos son los métodos que usted debe saber si es considerado moroso en los bancos

“Es importante destacar que en los últimos años se han fortalecido significativamente estas herramientas legales. Por ejemplo, recientemente se ha reformado el proceso de insolvencia para personas naturales no comerciantes, haciéndolo más accesible. Además, los decretos de emergencia sobre insolvencia empresarial se han convertido en mecanismos permanentes, ampliando las opciones disponibles.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp