Impuestos que debe considerar a la hora de crear una nueva compañía en Colombia

Entre los impuestos que se deben tener en cuenta a la hora de crear una nueva compañía están el recaudo de renta y el valor agregado

18 de julio de 2022

A medida que una nueva empresa va creciendo en su línea de negocio y se expande a nuevos territorios, se olvidan algunas obligaciones tributarias que debe tener en cuenta para ir al día con el pago de impuestos obligatorios que exige la Dirección de Impuestos y Aduanas Nacionales (Dian). Un ejemplo de ello es el tributo a la renta y, también, el recaudo imperativo de valor agregado, o IVA.

Con el objetivo de que estas obligaciones no se conviertan en un dolor de cabeza para una empresa emergente, es importante recordar que cada impuesto tiene una connotación territorial. Es decir, algunos de estos serán obligatorios y carácter nacional, otros solo frente a los departamentos y algunos serán aplicables únicamente en los municipios.

LOS CONTRASTES

César Cermeño Socio en DLA Piper Martínez Beltrán

“El desconocimiento de las obligaciones tributarias formales implica sanciones altísimas, especialmente cuando se omite información sobre las operaciones”.

Diego MárquezSocio en Del Hierro Abogados

“Desde lo tributario hay que tener claro que, como una empresa operará en un municipio, tiene que inscribirse en la administración tributaria de esa región”.

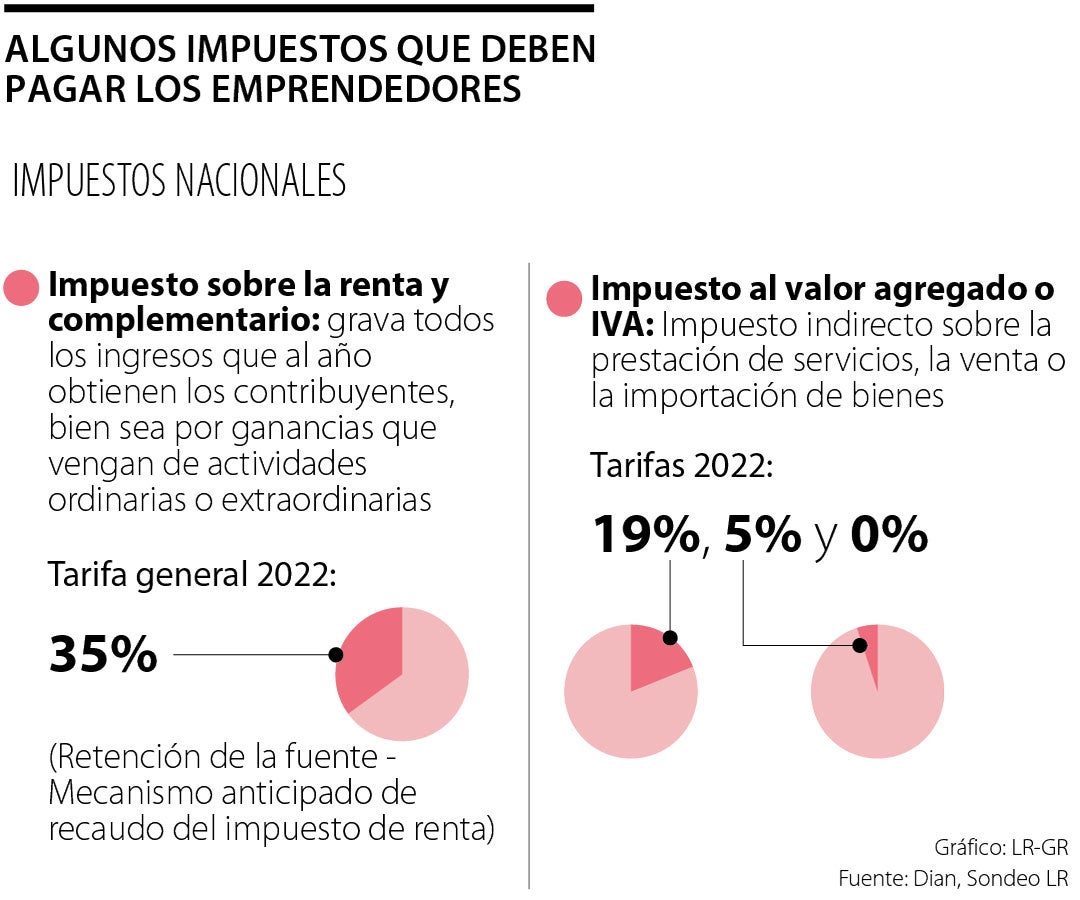

Uno de los que más sobresale es el impuesto a la renta, de carácter nacional, que grava todos los ingresos que al año obtengan los contribuyentes, bien sea por ganancias cuyo origen sean actividades ordinarias o extraordinarias, tanto de fuente nacional como extranjera. La tarifa para personas jurídicas para 2022, de acuerdo con el artículo 240 del Estatuto Tributario, modificado por el artículo 7 de la Ley de Inversión Social, es de 35%.

Al respecto César Camilo Cermeño, socio del área de Tributario de DLA Piper Martínez Beltrán, señaló que el impuesto sobre la renta, en sentido estricto, se paga una vez finalice el período gravable en los tiempos que establece la norma que, para las empresas, usualmente es en abril.

Otro de los conceptos tributarios a tener en cuenta al momento de la creación de una nueva compañía y que, además, está relacionado con el impuesto a la renta, es la retención en la fuente, que no es entendida como un tributo, sino como un mecanismo de recaudo anticipado.

“Las retenciones no son un impuesto pero afectan la caja, pues son un pago anticipado del impuesto de renta, algo que ocasionalmente olvidan algunos empresarios”, explicó.

También está el Impuesto al Valor Agregado, o IVA, que grava la venta de bienes, la prestación de servicios y las importaciones. De acuerdo con el Estatuto Tributario, para 2022, este recaudo tendrá una tarifa de 19% o 5%, dependiendo del bien o servicio.

“El impuesto del IVA tiene una periodicidad más corta. El estándar para este recaudo es el pago bimestral que va a afectar la caja de una manera un poco más directa”, añadió.

A estos se suman otros impuestos, como el gravamen a los movimientos financieros, sobre el retiro de fondos de cuentas de ahorros y corriente (de 0,4%); y el impuesto nacional al consumo, que se aplica a los sectores de automotor, telecomunicaciones, bebidas y comidas.

Ahora, pasando a otros aspectos para delimitar un poco más el mapa, hay tributos de carácter departamental, por ejemplo, el impuesto de registro. Esta obligación se paga sobre actos y contratos que por ley deberán registrarse ante la Cámara de Comercio correspondiente o en la Oficina de Registro de Instrumentos Públicos, y tendrá una tarifa de 0,7% definida para este año.

Así mismo, existe un impuesto que recae sobre la propiedad o posesión de los vehículos gravados que están matriculados en determinado departamento y su tarifa podría variar de acuerdo al territorio.

Ahora bien, frente los municipios está el impuesto de industria y comercio (ICA), que grava los ingresos generados por el desarrollo de las actividades industriales, comerciales y de servicios que realice la compañía en cada uno de los municipios o distritos. En ese punto, las tarifas también podrán presentar variaciones en función del territorio donde se desarrollen las operaciones, según explicó Cermeño.

“Algo que deben tener en cuenta los emprendedores es que no es la misma tarifa del ICA en Bogotá que en Cali, Medellín o cualquier otra ciudad. Un prestador de servicios deberá mentalizarse para asumir diferentes cargas tributarias de acuerdo a la cantidad de municipios donde desarrolle su operación”, anotó.

Cuando las cargas tributarias son departamentales y municipales, añadió, estas estarán verificadas y reglamentadas por diferentes actores territoriales, pues si una compañía es creada en determinado territorio, no solo deberá seguir los lineamientos del Estatuto Tributario a nivel nacional, sino también las consideraciones locales de esa ciudad.

“En los municipios, estos impuestos se reglamentan por parte de los concejos municipales y en los departamentos lo harán las asambleas departamentales, lo que representa una carga administrativa”, dijo.

De igual manera, según explicó el experto, las cargas tributarias no se limitan únicamente al pago de los impuestos, también es necesario cumplir con una serie de obligaciones formales que son ignoradas por nuevos emprendedores y “cuyo desconocimiento implica sanciones altísimas, por ejemplo, cuando se omite información sobre las operaciones realizadas, pueden llegar hasta $600 millones”.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp

(1080 x 900 px) (78)")