Estos son los impuestos que deberá tener en cuenta en caso de recibir una herencia

Excepciones del impuesto de ganancia ocasional será de acuerdo a la calidad del beneficiario, en tanto si es legítimo o no legal pero recibe herencia

06 de julio de 2022

Al recibir una herencia o un legado, es importante que las personas tengan en cuenta los aspectos tributarios que acompañan estos actos jurídicos, pues, en muchas ocasiones suelen obviarse, algo que significaría un dolor de cabeza al momento de pagar ciertos impuestos. En este caso, frente a las herencias, se deberá pagar el impuesto de ganancia ocasional.

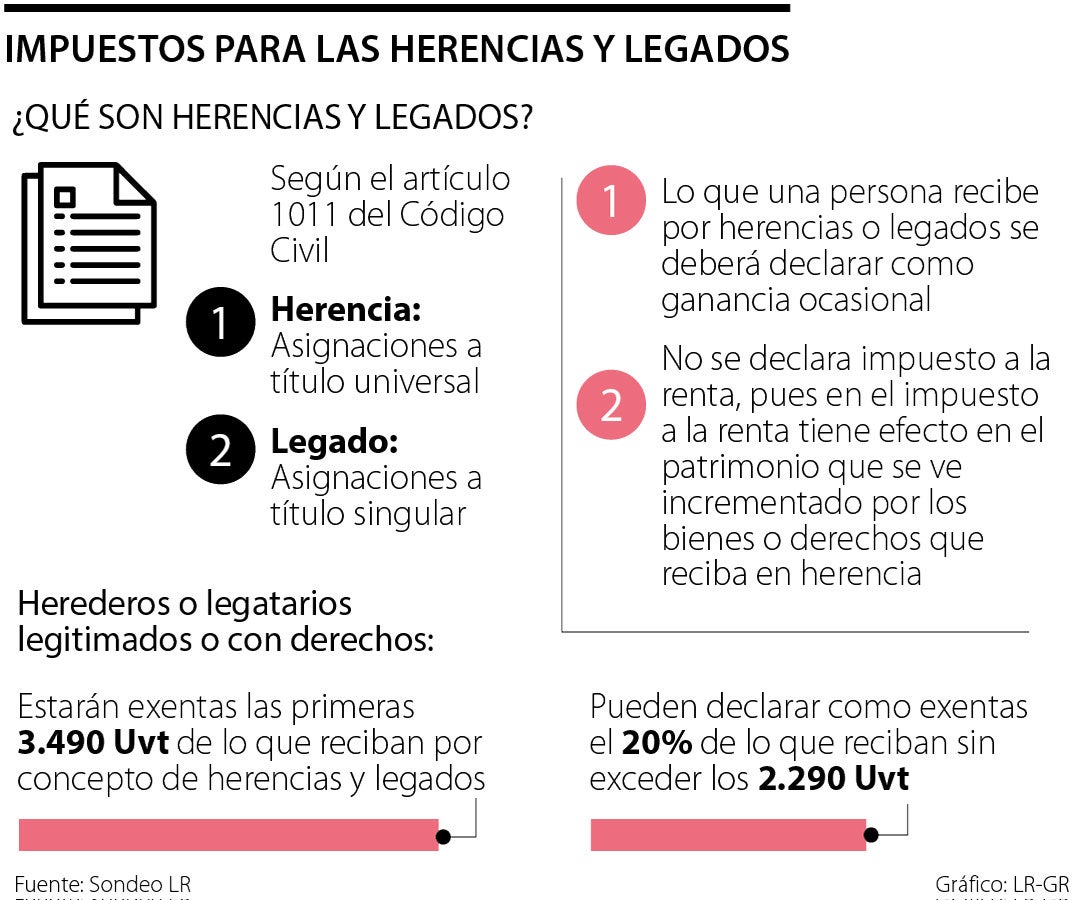

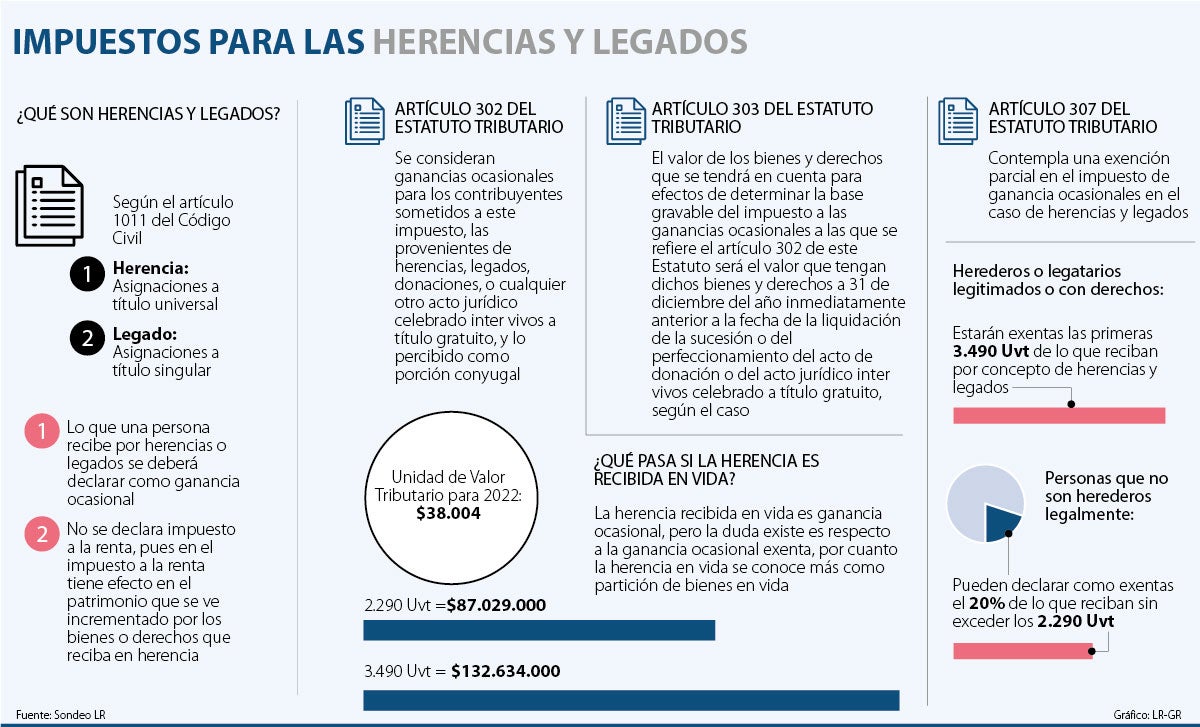

De acuerdo con el artículo 1011 del Código Civil, las herencias son las asignaciones a título universal, mientras que, las asignaciones a título singular, son conocidas como legados. En este sentido, el heredero es quien recibe los bienes cuando la herencia es repartida de acuerdo con lo estipulado por la ley. Por otra parte, los legatarios, son quienes reciben dichos bienes según lo dispuesto por el causante en el testamento.

Por una parte, lo que reciben las personas como herencia, no deberá ser pagado como impuesto a la renta, sino como impuesto por ganancia ocasional, ya que, el impuesto a la renta tiene efecto en el patrimonio, el cual incrementa por causa los bienes que reciba de la herencia.

LOS CONTRASTES

María Alejandra Buitrago Directora del área de Tributario de DLA Piper Martínez Beltrán

“La base gravable para liquidar el impuesto de ganancia ocasional sobre las herencias se determina con base en el costo fiscal o valor patrimonial de los activos del causante”.

Pablo MendozaSocio fundador de Liminal Law

“El Estatuto Tributario no demuestra como tal los contribuyentes exentos, sino unas situaciones que podrían generan unas ganancias ocasionales exentas”.

En este sentido, el impuesto por ganancia ocasional, el cual tiene una ganancia única de 10% sobre la ganancia o utilidad, en este caso de la herencia, aplica tanto para extranjeros como para ciudadanos colombianos, así como para personerías jurídicas, según explicó María Alejandra Buitrago, directora del área de Tributario de DLA Piper Martínez Beltrán, quien, además, agregó que ese porcentaje aplica a toda la herencia sin importar la cantidad en dinero que pueda sumar.

“Un punto importante es que la base gravable para liquidar el impuesto de ganancia ocasional sobre las herencias se determina con base en el costo fiscal o valor patrimonial de los activos que tenía el causante. Eso lleva a que el impuesto se liquide sobre valores históricos, no sobre valores comerciales actualizados”, añadió.

Lo explicado por la experta se fundamenta en el artículo 302 del Estatuto Tributario, el cual señala que “se consideran ganancias ocasionales para los contribuyentes sometidos a este impuesto, las provenientes de herencias, legados, donaciones, o cualquier otro acto jurídico celebrado inter vivos a título gratuito, y lo percibido como porción conyugal”.

Según lo tipificado en el Código, la herencia no es producto de la actividad del trabajador, al contrario, es la transferencia de un patrimonio por parte de un tercero, razón por la cual, se deberá declarar bajo el impuesto de ganancia ocasional.

Sin embargo, existen diferentes excepciones, las cuales están tipificadas en el artículo 307 del Estatuto Tributario, en el cual, además, se especifican las exenciones parciales en el impuesto de ganancia ocasional para el caso de las herencias o legados.

De acuerdo con el Código, las excepciones dependen de la calidad de personas que reciben la herencia, es decir, la norma varía sí son herederos legitimados o son personas que no son herederos legalmente.

Siguiendo esta línea, Pablo Mendoza, socio fundador de Liminal Law explicó que el Estatuto no demuestra como tal unos contribuyentes exentos, sino unas situaciones que generan unas ganancias ocasionales exentas.

“Por ejemplo, cuando alguien fallece, y el patrimonio de esa persona era la vivienda, la cual es transferida a sus hijos que son legalmente los herederos, un porcentaje de esa vivienda, que está determinado en Unidades de Valor Tributario (UVT), está exento de ganancia ocasional. El Estatuto establece taxativamente esos eventos”, agregó Mendoza.

De acuerdo estuvo Buitrago, quien destacó que, según la ley, las exenciones dependerán del activo que se transmite por herencia y de la calidad de asignatario o beneficiario de la herencia que esté en el testamento.

“Si se hereda el inmueble de vivienda urbana de propiedad del causante, hay exención para las primeras 7.700 UVT ($292,6 millones actualmente) de valor de esa casa. Esas unidades están exentas en cabeza de los herederos, siendo una exención para cada uno de ellos, es decir, se deberá dividir entre el número de herederos”, señaló.

En caso de los herederos o legatarios legitimados, según la experta, estarán exentas las primeras 3.490 UVT ($132,6 millones actualmente) de lo que reciban como herencia o legado. En cambio, para las personas que no son herederos legalmente, pero que reciben una herencia o legado por voluntad del causante, el beneficio de renta exenta es equivalente al 20% del valor de la herencia sin que supere 2.290 UVT ($87 millones actualmente).

Entretanto, para determinar el valor por el que se debe declarar la ganancia ocasional por los bienes recibidos en herencia, el artículo 303 del Estatuto Tributario dice: “será el valor que tengan dichos bienes y derechos a 31 de diciembre del año inmediatamente anterior a la fecha de la liquidación de la sucesión o del perfeccionamiento del acto de donación o del acto jurídico inter vivos celebrado a título gratuito, según el caso”.

Antecedentes

En caso que la herencia sea repartida en vida por parte del causante, el proceso tributario no tendría cambios respecto al que se aplica normalmente en caso que el causante haya fallecido. Según Mendoza, cualquier acto gratuito entre vivos genera ganancia ocasional. “Si una persona dona un activo también se considera como una ganancia ocasional. No siempre tiene que ser por inmuebles; puede ser cualquier activo considerado como un derecho o un bien”, expresó.

¿Quiere publicar su edicto en línea?

Contáctenos vía WhatsApp